প্রতিষ্ঠানগুলো কীভাবে Bitcoin-কে সপ্তাহের দিনের বাজার বানিয়েছে যাতে খুচরা বিনিয়োগকারীরা সব সপ্তাহান্তের ঝুঁকি বহন করে

বিটকয়েন সারাদিন ট্রেড হতে পারে, কিন্তু এর লিকুইডিটি আর তা করে না। ETF-এর মাধ্যমে প্রাতিষ্ঠানিক মূলধনে বিলিয়ন ডলার শোষণ করার পর যে সম্পদটি আরও স্থিতিশীল হওয়ার কথা ছিল, তার পরিবর্তে এটি একটি দ্বৈত ব্যক্তিত্ব তৈরি করেছে, যা নিউইয়র্ক ট্রেডিং সময়ে গভীর এবং সুশৃঙ্খল দেখায় এবং ওয়াল স্ট্রিটের ডেস্ক বন্ধ হয়ে গেলে যথেষ্ট বেশি ভঙ্গুর হয়ে যায়।

এই সপ্তাহে Kaiko থেকে প্রকাশিত নতুন তথ্য পরিমাপ করে যা অনেক ট্রেডার কিছুক্ষণ ধরে অনুভব করছে: একই ETF-চালিত পরিপক্কতা যা বিটকয়েনের সাপ্তাহিক বাজারকে গভীর করেছে তা এর সাপ্তাহিক ছুটির দিনের ট্রেডিংকে ফাঁপা করে দিয়েছে, একটি দ্বি-স্তরীয় ট্রেডিং পরিবেশ তৈরি করেছে যেখানে ছোট অংশগ্রহণকারীরা অসমানুপাতিক ঝুঁকি শোষণ করে।

জানুয়ারি ২০২৪ সালে স্পট বিটকয়েন ETF চালু হওয়ার পর থেকে, প্রাতিষ্ঠানিক অংশগ্রহণ মার্কিন সাপ্তাহিক সেশনের সময় কেন্দ্রীভূত হয়েছে, Kaiko-র বিশ্লেষণ অনুসারে সেই সময়ে ঘটে যাওয়া ট্রেডিং ভলিউমের অংশ প্রায় ৪৭%-এ পৌঁছেছে।

সাপ্তাহিক দিনের ভলিউম এখন ধারাবাহিকভাবে সাপ্তাহিক ছুটির দিনের স্তরের দ্বিগুণ চলছে, একটি ব্যবধান যা ২০২৫ জুড়ে এবং ২০২৬ পর্যন্ত প্রশস্ত হয়েছে কারণ প্রাতিষ্ঠানিক বরাদ্দ বৃদ্ধি পেয়েছে। একটি অভিন্ন ২৪/৭ বাজারের প্রতিশ্রুতি, যে বৈশিষ্ট্যটি ক্রিপ্টোকে অর্থায়নের অন্য সবকিছু থেকে আলাদা করার কথা ছিল, বাস্তবে দুর্বল হচ্ছে কারণ বিটকয়েন এখনও প্রতি শনিবার এবং রবিবার খোলা থাকে, যখন এর গভীরতা প্রদান করে এমন মূলধন থাকে না।

BTC এখনও ২৪/৭ ট্রেড হয়, কিন্তু গুরুতর লিকুইডিটি আরও নির্বাচনী হয়ে উঠছে

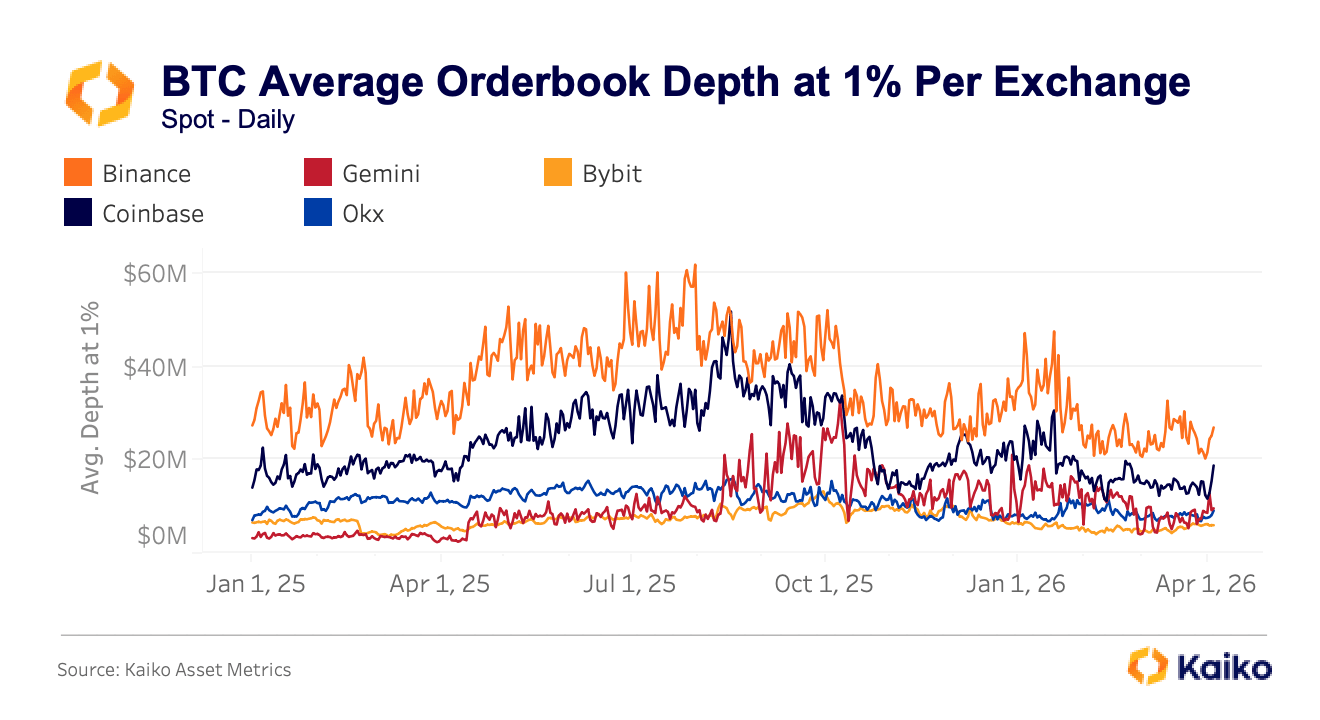

পরিবর্তনটি দেখা যায় যাকে ট্রেডাররা অর্ডারবুক গভীরতা বলে, বর্তমান মূল্যের একটি নির্দিষ্ট দূরত্বের মধ্যে বসে থাকা কেনা এবং বিক্রয় অর্ডারের মোট ডলার মূল্য। এটি লিকুইডিটির একটি গুরুত্বপূর্ণ পরিমাপ, কারণ এটি একটি মোটামুটি পরিমাপ হিসাবে কাজ করে যে মূল্য আপনার বিরুদ্ধে চলা শুরু করার আগে একটি বাজার কতটা বিক্রয় বা কেনা শোষণ করতে পারে।

Kaiko মধ্যবিন্দু থেকে ১% গভীরতা ট্র্যাক করে, অর্থাৎ বর্তমান বিটকয়েন মূল্যের এক শতাংশের উপরে এবং নীচের মধ্যে সমস্ত বিশ্রামরত অর্ডার, এবং সেই সংখ্যা আপনি কোথায় ট্রেড করেন তার উপর নির্ভর করে অত্যন্ত পরিবর্তিত হয়। Binance ধারাবাহিকভাবে সেই স্তরে প্রায় $৩০ মিলিয়ন গভীরতা প্রদান করে, যখন Coinbase $১৬ মিলিয়ন এবং $২০ মিলিয়নের মধ্যে থাকে।

১ জানুয়ারি, ২০২৫ থেকে ১ এপ্রিল, ২০২৬ পর্যন্ত এক্সচেঞ্জ জুড়ে বিটকয়েনের গড় অর্ডারবুক গভীরতা ১%-এ দেখানো গ্রাফ (সূত্র: Kaiko)

১ জানুয়ারি, ২০২৫ থেকে ১ এপ্রিল, ২০২৬ পর্যন্ত এক্সচেঞ্জ জুড়ে বিটকয়েনের গড় অর্ডারবুক গভীরতা ১%-এ দেখানো গ্রাফ (সূত্র: Kaiko)

দ্বিতীয় স্তরের এক্সচেঞ্জ, যার মধ্যে Gemini, Bybit এবং OKX রয়েছে, সাধারণত $১০ মিলিয়ন থেকে $১৫ মিলিয়ন ভলিউম দেখায়, একটি দুই থেকে তিন গুণ পার্থক্য তৈরি করে যা সরাসরি যে কেউ ভুল প্ল্যাটফর্মে একটি অর্থবহ অর্ডার রাখে তার জন্য খারাপ মূল্যে রূপান্তরিত হয়।

সেই পার্থক্য চাপের মধ্যে স্থিতিশীল থাকে না, এবং প্রকৃতপক্ষে, এটি প্রায় ঠিক তখনই বিস্ফোরিত হয়ে যায় যখন এটি সবচেয়ে ব্যয়বহুল হবে। গত অক্টোবরে শুল্ক-চালিত বিক্রয়ের সময়, BTC স্পট মূল্য কয়েক মিনিটের মধ্যে স্থান জুড়ে উল্লেখযোগ্যভাবে ভিন্ন হয়ে যায়, Binance $১০২,৩১৮ উদ্ধৃত করে, OKX $১০২,১৪২ দেখায়, এবং Bybit $১০১,৬৭৫-এ পিছিয়ে থাকে, একটি $৬৪৩ স্প্রেড যা কয়েক সেকেন্ডের পরিবর্তে কয়েক মিনিট ধরে চলে যদি স্বাভাবিক স্বয়ংক্রিয় আরবিট্রেজ প্রক্রিয়াগুলি দক্ষতার সাথে ব্যবধান বন্ধ করে।

প্যাটার্নটি মার্চ ২০২৬-এর মধ্যপ্রাচ্যে ভূরাজনৈতিক বৃদ্ধির সময় পুনরাবৃত্তি হয়েছিল, যখন Bybit-এ BTC-USDT ট্রেডিংয়ের খরচ তার স্বাভাবিক স্তর থেকে ২৩০% বৃদ্ধি পায়, OKX এবং Binance-এ অনুরূপ স্পাইক সহ। উভয় ঘটনা সাপ্তাহিক ছুটির দিনে শুরু হয়েছিল, যখন প্রাতিষ্ঠানিক অংশগ্রহণকারীরা ইতিমধ্যে সরে গিয়েছিল, এবং অর্ডার বইগুলি তাদের সবচেয়ে পাতলা অবস্থায় ছিল।

যখন ওয়াল স্ট্রিট বন্ধ হয়, "মূল্য" এবং আপনার মূল্যের মধ্যে ব্যবধান দ্রুত প্রশস্ত হতে পারে

এর কিছু খুব বাস্তব এবং স্পষ্ট পরিণতি রয়েছে। ১ ফেব্রুয়ারিতে, বিটকয়েনের মূল্য একটি শনিবার বিকেলে $৭৮,০০০-এর নিচে নেমে যায়, ২৪ ঘন্টার মধ্যে ৩৩৫,০০০-এরও বেশি ট্রেডার জুড়ে প্রায় $২.২ বিলিয়ন লিকুইডেশন ট্রিগার করে।

ক্রিপ্টো-নির্দিষ্ট মৌলিক ভাঙ্গনের চেয়ে কাঠামোগতভাবে পাতলা সাপ্তাহিক ছুটির দিনের লিকুইডিটি দ্বারা ড্রডাউন প্রসারিত হয়েছিল, যার অর্থ বাজার বিটকয়েন সম্পর্কে খারাপ খবরের প্রতিক্রিয়া জানাচ্ছিল না বরং যান্ত্রিক বাস্তবতার প্রতি যে কম অংশগ্রহণকারীরা বিক্রয় চাপ শোষণ করতে উপস্থিত ছিল।

পরবর্তীতে ফেব্রুয়ারির বৃহত্তর বিক্রয়ের VanEck বিশ্লেষণে দেখা গেছে যে ৫ ফেব্রুয়ারিতে বিটকয়েনের একক দিনের মূল্য চলাচল গতি এবং মাত্রার পরিসংখ্যানগত পরিমাপ অনুসারে সম্পদের রেকর্ড ইতিহাসে দ্রুততম ক্র্যাশগুলির মধ্যে একটি হিসাবে স্থান পেয়েছে, যে ধরনের চরম ঘটনা যা সম্ভাব্যতা মডেলগুলি ভবিষ্যদ্বাণী করবে প্রায় কখনও ঘটে না, তবুও এখন পাঁচ মাসে দুবার প্রকাশ পেয়েছে।

একজন ট্রেডার শনিবার সন্ধ্যায় কেনা বা বিক্রয় করছেন, বা উচ্চ অস্থিরতার সময় যে কোনও দ্বিতীয় স্তরের স্থানে, তারা বিশ্বাস করেন যে তারা যে সম্মত বিটকয়েন মূল্যে লেনদেন করছেন তার কাছাকাছি কিছু নাও পেতে পারেন।

উদ্ধৃত মূল্য এবং সম্পাদিত মূল্যের মধ্যে ব্যবধান প্রশস্ত হয়ে যায় যখন একটি খারাপ পূরণের পরিণতি সবচেয়ে গুরুতর হয়, এবং সেই অসামঞ্জস্যতা সবচেয়ে কঠিনভাবে সেই অংশগ্রহণকারীদের উপর পড়ে যাদের আরও ভাল অবস্থার জন্য অপেক্ষা করার প্রাতিষ্ঠানিক অবকাঠামোর অভাব রয়েছে।

যদিও রিটেইল ট্রেডাররা স্পষ্টভাবে এখনও ক্রিপ্টোতে অংশগ্রহণ করে, Kaiko-র গবেষণা পরামর্শ দেয় যে তাদের পাতলা, কম সুরক্ষিত অংশে ঠেলে দেওয়া হয়েছে। সময়ের দিক থেকে, রিটেইল অফ-আওয়ার এবং সাপ্তাহিক ছুটির দিনে বেশি প্রকাশিত হয়, যে সময়গুলিতে ETF প্রবাহ নিষ্ক্রিয় থাকে এবং প্রাতিষ্ঠানিক মার্কেট-মেকিং পিছিয়ে যায়।

ভূগোলের দিক থেকে, রিটেইল এমন বাজারে প্রভাবশালী থাকে যা মার্কিন ETF-চালিত বিটকয়েন ট্রেডের সাথে মোটেই মিল নেই, দক্ষিণ কোরিয়া রিটেইল অংশগ্রহণ এবং অল্টকয়েন ভলিউমে ভারীভাবে চলমান থাকে যখন তুরস্কের ক্রিপ্টো কার্যকলাপ মার্কিন যুক্তরাষ্ট্রে আমরা যে প্রাতিষ্ঠানিক কার্যকলাপ বৃদ্ধি দেখেছি তার পরিবর্তে ম্যাক্রো-স্ট্রেস হেজিং এবং স্টেবলকয়েন চাহিদা প্রতিফলিত করে।

বিভাজনের একটি সম্পদ মাত্রাও রয়েছে।

প্রাতিষ্ঠানিক মূলধন, ETF এবং প্রাইম ব্রোকারেজ ব্যবস্থার মাধ্যমে প্রবাহিত, ক্রিপ্টোতে অন্য যে কোনও কিছুর চেয়ে বিটকয়েন ট্রেডিংকে আরও মানসম্মত করেছে, BTC-এর চারপাশে অত্যাধুনিক মার্কেট-মেকিং এবং গভীর লিকুইডিটি কেন্দ্রীভূত করে, বাকি ল্যান্ডস্কেপ (অল্টকয়েন, স্থানীয়-মুদ্রা জোড়া, ছোট প্ল্যাটফর্ম) পাতলা কভারেজ এবং কম পেশাদার সহায়তা সহ রেখে যাচ্ছে। অনুমানমূলক এবং খণ্ডিত কার্যকলাপ বৃহত্তর বাজার জুড়ে প্রচুর পরিমাণে অব্যাহত রয়েছে, শুধুমাত্র একই এক্সচেঞ্জ এবং ঘন্টায় নয় যা প্রতিষ্ঠানগুলি উপনিবেশ করেছে।

একই বিটকয়েন, ভিন্ন বাজার মান

এই তথ্য থেকে যা উদ্ভূত হয় তা এমন কিছু যা অস্বীকার করা ক্রমশ কঠিন হয়ে পড়ছে: এখন সমান্তরালভাবে চলমান দুটি বিটকয়েন বাজার থাকতে পারে। একটি গভীর, আরও দক্ষ, প্রতিষ্ঠান-আকৃতির সাপ্তাহিক বাজার যা ETF এবং প্রাইম স্থানের মাধ্যমে অ্যাক্সেসযোগ্য, এবং একটি পাতলা, আরও অস্থির অফ-আওয়ার বাজার যেখানে ছোট ট্রেডাররা উপস্থিত থাকার সম্ভাবনা বেশি এবং খারাপ সম্পাদনের খরচ বহন করার সম্ভাবনা বেশি।

তত্ত্বে, বিটকয়েন সবার জন্য একই সম্পদ, কিন্তু বাস্তবে, আপনি যে বাজারের সম্মুখীন হন তার মান আপনি কখন এবং কোথায় ট্রেড করেন তার উপর ব্যাপকভাবে নির্ভর করে।

এর কোনোটিই এই যুক্তি নয় যে ETF বিটকয়েন ভেঙে দিয়েছে। প্রাতিষ্ঠানিক অংশগ্রহণ প্রকৃত সুবিধা নিয়ে এসেছে, যার মধ্যে রয়েছে গভীর সামগ্রিক লিকুইডিটি, স্বাভাবিক অবস্থায় আরও কঠোর গড় স্প্রেড, এবং বৈধতার একটি মাত্রা যা পূর্ববর্তী কোনও চক্রে ছিল না।

মার্কিন স্পট বিটকয়েন ETF-তে ক্রমবর্ধমান নেট ইনফ্লো এখনও লঞ্চের পর থেকে প্রায় $৫৩ থেকে $৫৪ বিলিয়ন বসে আছে, এমনকি ২০২৬-এর প্রথম দিকে ভারী আউটফ্লো পরেও, এবং তারা বিশাল মূলধন শোষণ করেছে এবং ভেঙে না পড়ে প্রকৃত অস্থিরতা থেকে বেঁচে গেছে।

কিন্তু একই শক্তি যা বিটকয়েনের সেরা ঘন্টা উন্নত করেছে তা প্রকাশ করেছে বলে মনে হয় যে সেই অংশগ্রহণ পিছিয়ে গেলে বাজার কতটা অসম হয়ে যায়, কিছু সেশনের জন্য পরিপক্কতা প্রদান করে যখন অন্যদের মধ্যে ভঙ্গুরতা রেখে যায়।

পোস্টটি কীভাবে প্রতিষ্ঠানগুলি বিটকয়েনকে একটি সাপ্তাহিক বাজার তৈরি করেছে তাই রিটেইল সমস্ত সাপ্তাহিক ছুটির দিনের ঝুঁকি গ্রহণ করে প্রথম CryptoSlate-এ প্রকাশিত হয়েছিল।

আপনি আরও পছন্দ করতে পারেন

আরও বেশি XRP এবং ETH হোল্ডাররা AWG ক্রিপ্টোর দিকে ঝুঁকছেন: দৈনিক $22,000-এর বেশি আয় করুন এবং তাৎক্ষণিকভাবে সহজেই লাভ তৈরি করুন

ALGO মূল্য বিশ্লেষণ: সংশোধন এখনও অসমাপ্ত, কিন্তু Algorand-এর কোয়ান্টাম-প্রতিরোধী সুবিধা আরেকটি পাম্পের জন্য জ্বালানি যোগাতে পারে