Strateegia STRC saidi rekordkäibe maht pärast suurt 1 miljardi dollari suurust Bitcoin-ostu, samal ajal kui turukapitalisatsioon on neljapäevast saadik kahekordistunud

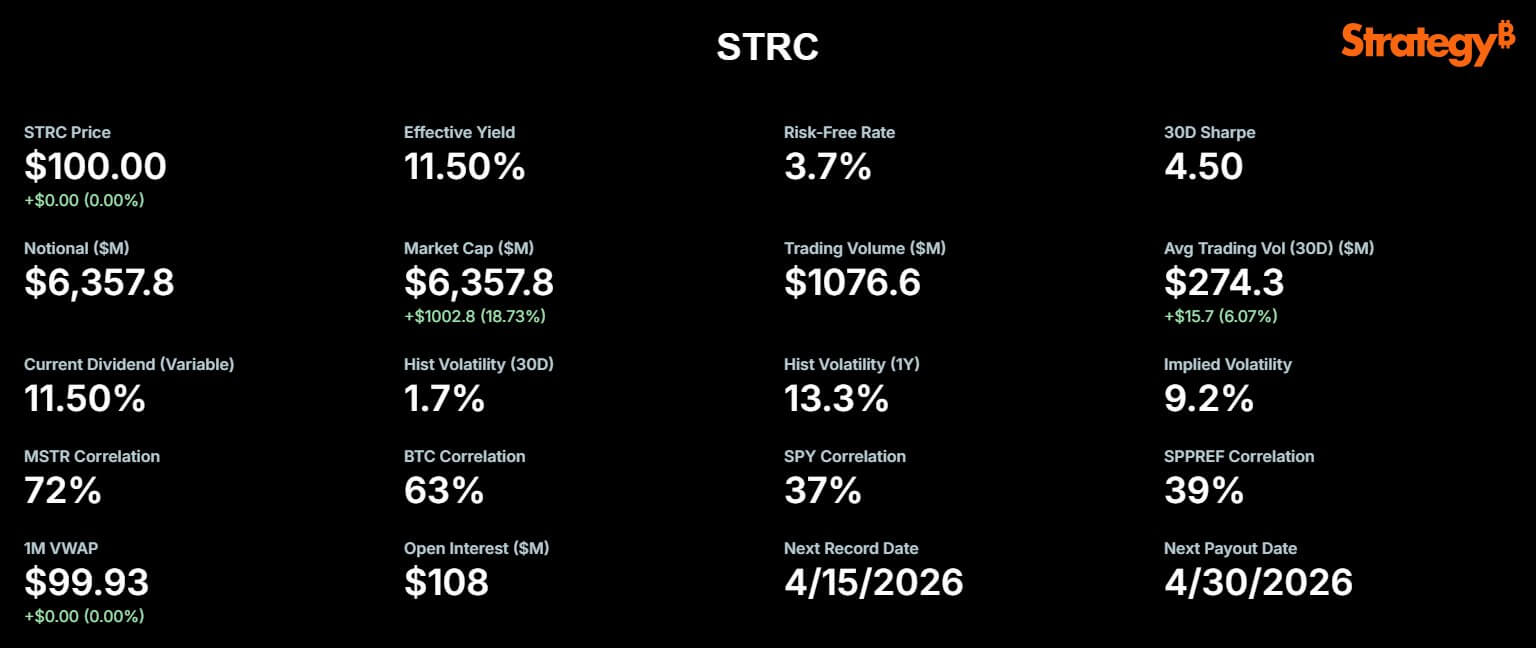

Strateegia püsiv eelisaktsia STRC mängis tänavaselt olulist rolli ettevõtte Bitcoin-strateegias, kui selle päevases kaubandusmahus ületati 1,1 miljardit USA dollarit.

Ühes X-postituses teatas Strateegia 13. aprillist STRC registreerimiskuupäevana. Michael Saylor märkis ka, et väärtpaber sulges oma kursi paritasemel „ühe senti volatiilsusega“, samal ajal kui turule liikus 1,156 miljardit USA dollarit likviidsust.

STRC rekordkaubandusmaht. (Allikas: Strateegia)

STRC rekordkaubandusmaht. (Allikas: Strateegia)

Selle kaubandussurge ilmus pärast seda, kui Strateegia avaldas, et ta ostis 6.–12. aprillini vahel umbes 1 miljardit USA dollarit väärtuses 13 927 Bitcoini.

Selle ostmisega omab ettevõtte nüüd kokku 780 897 Bitcoini, mille ostuhind moodustab kokku 59,02 miljardit USA dollarit ehk keskmiselt 75 577 USA dollarit kohta.

Ettevõtte teatas, et ostmine finantseeriti täielikult STRC eelisaktsiate 10,02 miljoni aktsia turul (at-the-market, ATM) müügist, mis tootis ligikaudu 1 miljardi USA dollari netotulu.

Samal ajal tähistab STRC rekordkaubandustegevuse ja nädalaselt ainult selle eelisaktsiaprogrammi kaudu finantseeritud Bitcoin-ostmine ettevõtte strateegias olulist rõhuasetuse muutust.

Aktsionäride jaoks võib see muutus oluliselt muuta potentsiaalsete kasumite ja riskide tasakaalu. Suurem toetus eelisaktsiatele võib vähendada olemasolevate tavaliste aktsionateeride kohe toimuvat dilaatsiooni, kuna tavalisi aktsiaid ei anta kohe välja nii palju.

Siiski tähendab see ka suuremat arvu fikseeritud nõudeid kapitalistruktuuris enne tavalisi aktsiaid, st eelisaktsionateeridel on õigus saada dividende enne kui tavalised aktsionärid saavad midagi. Teisisõnu on eelisaktsionateerid maksete suhtes eelistatud ning tavalised aktsionärid saavad kasu ainult siis, kui ettevõttes jääb pärast nende kohustuste täitmist piisavalt kasumit.

Selle lähenemisviisi abil võib kasumid suureneda, kui Bitcoin edukalt tõuseb, kuid see suurendab ka pidevat turule juurdepääsu ja distsiplineeritud dividendihalduse sõltuvust. Kuigi see muutus võib tugevdada lühikeses perspektiivis ostujõudu ja vähendada aktsiate dilaatsiooni, suurendab see ka aeglaselt finantslevitust ja täitmise riski tavaliste aktsionateeride jaoks.

Kuidas STRC eelisaktsiad said Strateegia Bitcoin-ostude juhtivaks vahendiks

STRC käivitati juulis 2025 ja see on konstrueeritud põhimõtteliselt erinevalt Strateegia MSTR tavalistest aktsiatest.

Eelisaktsial on muutuv aastaselt indekseeritud dividendimäär, mis oli aprillis 11,50%. Selle kohandatava määra struktuur on mõeldud tugevasti soodustama kauplemist $100 paritaseme lähedal.

See stabiilne hinnaankur võimaldab Strateegial kasutada oma ATM-emitentprogrammi tõhusalt. Uute STRC aktsiate väljastamine püsiva hinnaga võimaldab ettevõttel kiiresti koguda kapitalit ja teisendada seda Bitcoiniks, vähendades sellega tavaliselt suurte sekundaarsete pakkumiste korral esinevaid takistusi ja allahindlusi.

Turuvaatlejad märkisid, et STRC püüab pakkuda investoritele kahekohalisi tagasitulusid ja minimaalset hinnavolatiilsust, ühendades kõrge tulu tulu ja kapitalistabiilsust.

Põhimõtteliselt ütles Strateegia tegevjuht Michael Saylor:

Alates oma loomisest on STRC finantseerinud peaaegu 70 000 Bitcoini omandamist, nagu on kirjas STRC.live. Viimase 13. aprillil tehtud 1 miljardi USA dollari kaubandusmaht võib finantseerida üle 6000 lisatäiaga BTC ostmise.

Strateegia STRC turukapitaliseerimine (Allikas: STRC.live)

Strateegia STRC turukapitaliseerimine (Allikas: STRC.live)

Üllatavalt ei olnud STRC turukapitaliseerimise kiire kasv seotud ainult selle funktsionaalsusega: see on peaaegu kahekordistunud veebruaris olnud 3,4 miljardilt USA dollari pealt tänapäevaseks 6,36 miljardiks USA dollari peale. Kuna STRC aktsiate väljastamiseks on veel autoriseeritud 21,6 miljardit USA dollarit väärtuses aktsiaid, on BTC kogumise võimalused endiselt väga suured.

Meduused viitavad reservidele, ülepanekule ja kasvavatele eelisaktsiate riskidele

Iseseisvad analüütikud on püüdnud panna paika muret selle mudeli jätkusuutlikkuse pärast, tuginedes Strateegia enda finantsavaldustele.

Kuna Strateegia tarkvaratega seotud tegevus ei genera piisavalt tootmistulbaasi, et rahuldada oma finantskohustusi, moodustas ettevõte varasemas osas veebruaris 2,25 miljardi USA dollari suuruse reservi. See reserve on mõeldud finantskindlustusena, et katta eelisaktsiate dividendimakseid ja olemasolevate laenude intressimakseid ligikaudu 2,5 aastaks.

Reserv on vajalik, sest ilma piisava regulaarse tegevustulbaasita peab ettevõte toetuma sellele reservile, et täita oma fikseeritud maksed. Kui see reserve ammendub enne seda, kui Strateegia genereerib piisavalt uut tulu või leiab täiendavaid finantseerimisallikaid, võib ettevõttele tekkida survet müüa vara või välja anda rohkem aktsiaid, mis seab ohtu nii eelis- kui ka tavaliste aktsionateeride huvid.

Kriitikud väidavad, et struktuur, mis sõltub pidevast turule juurdepääsust, võib näida stabiilne kuni finantseerimistingimused ei muutu.

Sõltumatu Bitcoin-analüütik Derin Olenik avaldas hiljuti kriitilist analüüsi ettevõtte kohustustest ja hoiatas, et praegune ATM-kasvumäär on jätkusuutmatu.

Oleniku arvutuste kohaselt kasvavad STRC kohustused astronoomiliselt, kus nimilisväärtus kasvab ligikaudu 30% kuus liitintressiga.

Selle tempoga võib ettevõtte kohustused kolmes kuus rohkem kui kahekordistuda ja aasta jooksul kümnekordistuda, kiirendades sellega oluliselt surveid rahavoogudele ja reservidele.

Kui see trend jätkub, prognoosib Olenik, et Strateegia kulutab oma 2,25 miljardi USA dollari reservi vaid üheksa kuni kümne kuu jooksul, mitte kavandatud kaks ja pool aastat.

Ta hoiatas, et sellise puudujäägi katmiseks ilma Bitcoinite müümata peaks Strateegia tavaliste aktsionateerite osa oluliselt dilaatsioneerima.

Isegi kui MSTR naaseks oma eelmise kõrgeima kõrguseni, arvutab Olenik, et ettevõtte peaks dividendide maksmiseks välja andma üle 1 miljardi uue aktsia, mis dilaatsioneeriks olemasolevaid tavalisi aktsiaid peaaegu 400%-ni.

Sellest lähtuvalt jõudis ta järeldusele, et:

MSTR bullid näevad STRC-d puhtamana viisina Bitcoinide lisamiseks

Siiski vastavad Strateegia toetajad Oleniku pessimistlikule pildile.

Nende arvates on Strateegial õnnestunud luua eraldi investorite rühm, kes otsivad tulu ja on valmis STRC eest vastu võtma fikseeritud nõuet ja piiratud kasumit.

Suunates nende konserveeritud investorite rahavood varasse, mille oodatakse pikaajaliselt suure volatiilsuse ja kasumiga, säilitab Strateegia tavaliste aktsionateeride jaoks Bitcoiniga seotuse.

Eelisinvestorid saavad tulu keskendunud väärtpaberi, mis hetkel käib pigem lühiaegse krediidi kui krüptovaluuta esindajana. Praktikas tähendab „lühiaegne krediid“ võlgade või finantsinstrumente, mille tähtaeg on suhteliselt lühike, tavaliselt alla viie aasta.

Neid investeeringuid peetakse sageli vähem riski kandvateks, sest nende väärtus on vähem tundlik intressimäära muutustele ja neil on oodata, et nad tagastavad investorile põhiosa varasemalt. STRC puhul tähendab see, et selle käitumine on stabiilsem ja ennustatavam, sarnaselt lühiaegsetele ettevõtelaenudele, mitte krüptovaluutade tavapärastele hinnaoscillatsioonidele.

Huvitav on, et Strateegia ise on järjest nimetanud STRC-d oma lipulaeva „digitaalseks krediidiks“.

Bitcoin-analüütik Adam Livingston ütles:

Toetajad väidavad, et mudel on efektiivne seni, kuni Bitcoin tõuseb kiiremini kui eelisdividendide teenimise rahaline hind.

Sel juhul teisendab iga edukas STRC väljastus kapitalituruhuvi täiendavateks Bitcoinide hoidudeks, samal ajal kui fikseeritud eelisnõue muutub aeglaselt väiksemaks suhte poolest varahulga suhtes, kuna Bitcoin tõuseb ajas.

Saylor on ka rahustanud ärevaid investorid, ütles:

Tavalised MSTR aktsionärid jäävad ikka põhiline sihiauditoorium

MSTR aktsionäride jaoks on tegelik küsimus see, kas see finantseerimismudel jääb aeglaselt tavaliste aktsiate jaoks kasumlikuks.

Lühikeses perspektiivis on tõendid positiivsed. STRC saavutas rekordpöörde, jäi paritasemele ja Strateegia kasutas seda turule juurdepääsu ühe nädala jooksul 1 miljardi USA dollari väärtuses Bitcoinite ostmiseks.

See tulemus toetab juhtkonna vaadet, et STRC võib olla usaldusväärne ja korduv finantseerimiskanal, mitte ühekordne finantseerimisvahend.

Pikaajalisem vaade on aga sisuliselt keerukam. Iga edukas STRC väljastus lisab veel ühe kihi fikseeritud nõudeid tavaliste aktsiate ees.

Strateegia enda riskiavaldused tunnistavad, et tulevikus väljastatavad eelisaktsiad võivad dilaatsioneerida olemasolevaid aktsionääre ja et negatiivsed muutused finantseerimistingimustes võivad teha raskemaks vajalike dividendireservide säilitamise.

Dilaatsioon viitab olemasolevate aktsionäride omandiosatuse vähenemisele, kui välja antakse uusi aktsiaid, vähendades sellega igat aktsionäri osa ettevõtte varade ja kasumite üle. Finantseerimistingimused on olulised, sest kui ettevõttel ei õnnestu saada odavat või stabiilset finantseerimist, võib tal tekkida raskusi piisava kapitali kogumisega dividendimaksete toetamiseks või oma finantsstruktuuri säilitamiseks, suurendades sellega kogu riski nii eelis- kui ka tavaliste aktsionateeride jaoks.

Lõppkokkuvõttes demonstreerib STRC nii tugevust kui ka riske. See töötab nii, nagu oli plaanitud: see atrahmeerib olulisi likviidsusvooge ja säilitab hinnas stabiilsuse paritaseme lähedal.

Samas loob see pinget, sest iga väljastusvoor sidub Strateegia üldist teesi üha tihedamini ettevõtte võimega säilitada turule juurdepääs, tagada dividendide toetamine ja hoida Bitcoinit piisavalt väärtuslikuna, et õigustada selle ümber ehitatud finantsstruktuuri.

Artikkel „Strateegia STRC saavutas rekordkaubandusmahut pärast massiivset 1 miljardi USA dollari Bitcoin-ostu, samal ajal kui turukapitaliseerimine kahekordistus reedest“ ilmus esmakordselt CryptoSlate’is.

Teile võib meeldida ka

XRP hindamise prognoos: valikute maht kasvas 215% enne Pariisis toimuva Blockchain-i nädala algust, samal ajal kui Pepeto tõmbab ära targad raha enne Binance’i kavatsetud kotipakkumist

$40 miljoni kriptovaluutapettuse tagajärjed: Ameerika Ühendriikide justiitsministeerium avab nõude esitamise võimaluse OneCoini ohvritele