NVIDIA affiche un trimestre record, mais les investisseurs demandent : Quand l'IA sera-t-elle rentable ?

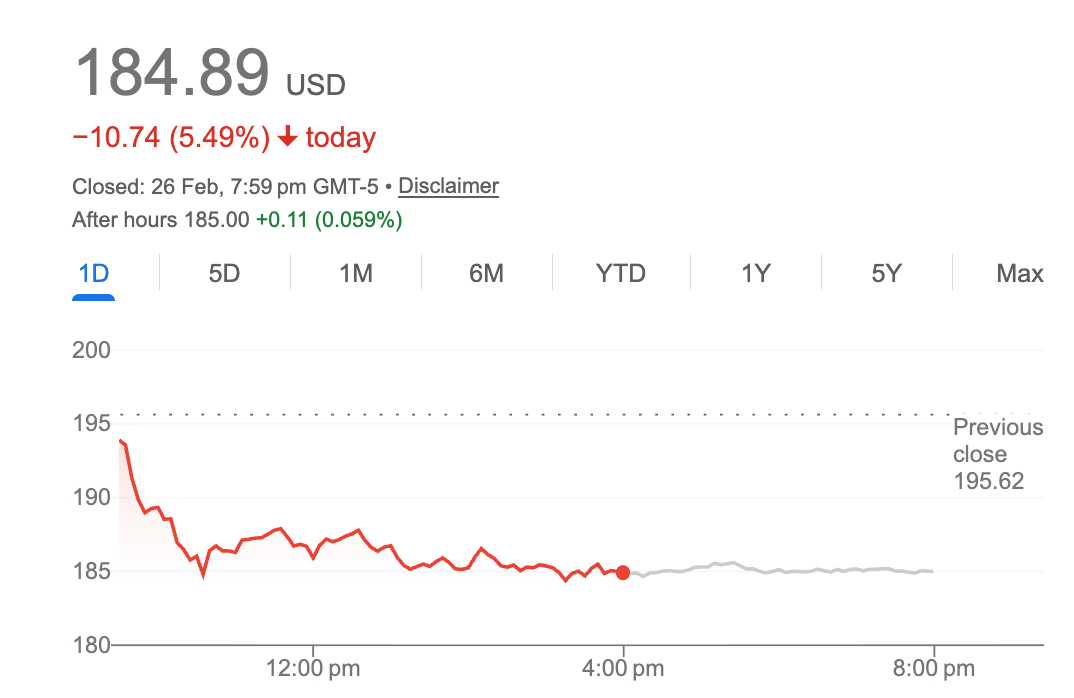

NVIDIA a réalisé ce que Morgan Stanley a qualifié de "la plus grande et la plus nette surperformance et augmentation de l'histoire des semi-conducteurs" mercredi. L'action a chuté de 5,5%.

Le paradoxe illustre un malaise croissant sur les marchés : alors que les dépenses d'infrastructure d'IA approchent les 700 milliards de dollars par an, les investisseurs se demandent quand — ou si — les retours se matérialiseront.

NVIDIA a annoncé un chiffre d'affaires de 68 milliards de dollars au quatrième trimestre, en hausse de 73% d'une année sur l'autre, avec un chiffre d'affaires des centres de données de 62 milliards de dollars représentant une hausse de 75%. La société a prévu un chiffre d'affaires de 78 milliards de dollars pour le premier trimestre, bien au-dessus du consensus de 72,8 milliards de dollars. Par toute mesure conventionnelle, les chiffres étaient exceptionnels.

Pourtant, les actions ont chuté dans les échanges après la clôture, prolongeant une tendance qui a vu l'action NVIDIA perdre de la valeur après chacun de ses derniers résultats dépassant les attentes.

La question des dépenses d'investissement

Maintenant, le marché se demande si ses clients peuvent justifier les leurs, et non l'exécution de NVIDIA

La directrice financière Colette Kress a noté que les attentes des analystes concernant les dépenses d'investissement 2026 des plus gros clients de NVIDIA, représentant plus de la moitié du chiffre d'affaires des centres de données, sont "en hausse de près de 120 milliards de dollars depuis le début de l'année et approchent les 700 milliards de dollars".

Amazon, Meta, Microsoft, Alphabet et Oracle sont engagés dans une course aux armements d'infrastructure d'IA. Chacun a signalé des plans de dépenses agressifs, avec Meta seul s'engageant à 65 milliards de dollars en dépenses d'investissement d'IA cette année. Le pari collectif est que l'IA générative et les applications "agentiques" émergentes généreront des rendements proportionnels.

"Les dépenses d'investissement d'un homme sont la source de revenus d'un autre — et c'est NVIDIA et Jensen", a noté Nancy Tengler, qui est PDG et directrice des investissements chez Laffer Tengler Investments.

La question est de savoir si cela fonctionne dans l'autre sens : quand les dépenses d'investissement en IA deviennent-elles des revenus d'IA pour les dépensiers ?

La réponse de Jensen

Le PDG Jensen Huang a repoussé les préoccupations concernant une bulle, arguant que l'investissement en puissance de calcul se traduit directement en revenus pour les clients.

"La puissance de calcul égale les revenus", a déclaré Huang lors de la conférence téléphonique, décrivant un volant d'inertie où l'infrastructure d'IA génère des rendements rentables qui justifient des investissements supplémentaires.

Il a souligné les charges de travail d'inférence — le déploiement de modèles d'IA entraînés — comme le prochain moteur de croissance, notant que l'architecture Blackwell de NVIDIA offre jusqu'à 35 fois moins de coût par jeton que les offres concurrentes. À mesure que les modèles d'IA s'intègrent dans les flux de travail d'entreprise et les produits de consommation, la demande d'inférence pourrait éclipser les dépenses axées sur l'entraînement qui ont alimenté le boom initial de l'IA.

L'entreprise a également mis en avant "l'IA physique" — robotique, véhicules autonomes et automatisation industrielle — comme contribuant à plus de 6 milliards de dollars de revenus annuels, suggérant que le marché adressable s'étend au-delà des chatbots et des assistants de codage.

La question de la durabilité

Pour les optimistes, les résultats de NVIDIA valident le déploiement de l'IA. Les revenus des centres de données ont été multipliés par près de 13 depuis l'émergence de ChatGPT en 2023, a déclaré la directrice financière Kress. La demande pour les systèmes Blackwell reste limitée par l'offre. Même les produits Ampere vieux de six ans sont épuisés dans le cloud.

Pour les sceptiques, les chiffres sont troublants. Les hyperscalers déploient des capitaux sans précédent avec une visibilité limitée sur les rendements. Les taux d'intérêt restent élevés. Et l'écart entre les capacités de l'IA et la monétisation de l'IA persiste.

Le parallèle avec l'ère dot-com est imprécis mais instructif. À la fin des années 1990, Cisco a vendu l'infrastructure pour un déploiement internet qui a finalement transformé l'économie — mais pas avant une réévaluation brutale des attentes. L'action de Cisco n'a jamais récupéré ses sommets de 2000.

La position de NVIDIA est plus forte : son écosystème logiciel CUDA représente un véritable fossé, avec un accès à 1,5 million de modèles d'IA sur Hugging Face. Son rythme d'innovation — avec la plateforme Rubin promettant des coûts d'inférence 10 fois inférieurs à Blackwell — tient les concurrents à distance.

Mais la question ultime n'est pas de savoir si NVIDIA peut vendre des puces. C'est de savoir si 700 milliards de dollars de dépenses annuelles en IA produisent 700 milliards de dollars de valeur.

Pour l'instant, NVIDIA continue de gagner tandis que les investisseurs continuent de se questionner.

Vous aimerez peut-être aussi

La Fondation Ethereum lance le Projet Odin pour résoudre les problèmes de financement constants dans l'écosystème ETH

Le responsable des litiges de Coinbase affirme que les États pratiquent le "gaslighting" sur les marchés de prédiction

CoinDesk News

Partager

Partager cet article

Copier le lienX (Twitter)LinkedInFacebookEmail

Le responsable des contentieux de Coinbase dit que sta