Sinais de risco do Bitcoin antecederam a queda de 10 de outubro

Eventos de liquidação bilionários deixaram de ser raros nos mercados de cripto. Embora esses crashes normalmente ocorram de forma abrupta, dados on-chain, posição alavancada e sinais técnicos costumam evidenciar sinais de estresse muito antes do início das vendas forçadas. Esta reportagem examina se reconstruir acontecimentos históricos importantes pode ajudar a antecipar cascatas de liquidações.

Continue lendo para conhecer sinais prévios e como interpretá-los em conjunto. Ao longo deste conteúdo, são analisados dois eventos relevantes: outubro de 2025 (cascata de liquidações long) e abril de 2025 (short squeeze), acompanhando os sinais que antecederam ambos. A análise foca principalmente em métricas específicas do Bitcoin, já que ele ainda responde por quase 60% (59,21% no momento desta reportagem) do domínio total de mercado.

10 de outubro de 2025 : maior liquidação de posições long veio com sinais

Em 10 de outubro de 2025, mais de US$ 19 bilhões em posições alavancadas foram liquidadas, configurando o maior evento desse tipo na história da cripto. Embora manchetes sobre tarifas entre EUA e China sejam apontadas como gatilho, os dados de mercado indicavam fragilidades estruturais há semanas. A maior parte dessas liquidações foi de posições long, totalizando quase US$ 17 bilhões.

Extensão de preço e expansão de alavancagem (27 de setembro → 5 de outubro)

Entre 27 de setembro e 5 de outubro, o Bitcoin subiu de cerca de US$ 109 mil para acima de US$ 122 mil, chegando a testar a faixa dos US$ 126 mil. Esse movimento acelerado fortaleceu o sentimento otimista e impulsionou posições long agressivas.

No mesmo período, o open interest aumentou de aproximadamente US$ 38 bilhões para mais de US$ 47 bilhões. A alavancagem crescia rapidamente, mostrando maior dependência de derivativos.

Evolução do crash cripto de outubro: Santiment

Evolução do crash cripto de outubro: Santiment

Gracy Chen, CEO da Bitget, afirmou que a estrutura atual do mercado tornou a alavancagem bem mais sincronizada do que em ciclos anteriores.

No mesmo momento, os fluxos de entrada nas exchanges caíram de cerca de 68 mil BTC para perto de 26 mil BTC. Os investidores não estavam vendendo durante a alta. Pelo contrário, o suprimento permanecia fora das exchanges enquanto a exposição alavancada aumentava.

Estrutura de 5 de outubro: Santiment

Estrutura de 5 de outubro: Santiment

Essa combinação sinalizava uma estrutura típica de rali em fase avançada.

Nesse ponto do ciclo, o crescimento da alavancagem ou do open interest não só eleva o risco para o trader. Também aumenta a pressão sobre balanço e liquidez das exchanges, que precisam garantir capacidade para executar liquidações, saques e chamadas de margem sem falhas em momentos de volatilidade repentina.

Quando questionada sobre como as plataformas se preparam para esses períodos, Chen afirmou que a gestão de risco começa muito antes da volatilidade ganhar força:

Realização de lucros nos bastidores (final de setembro → início de outubro)

Dados on-chain de lucro já apontavam que a distribuição havia começado.

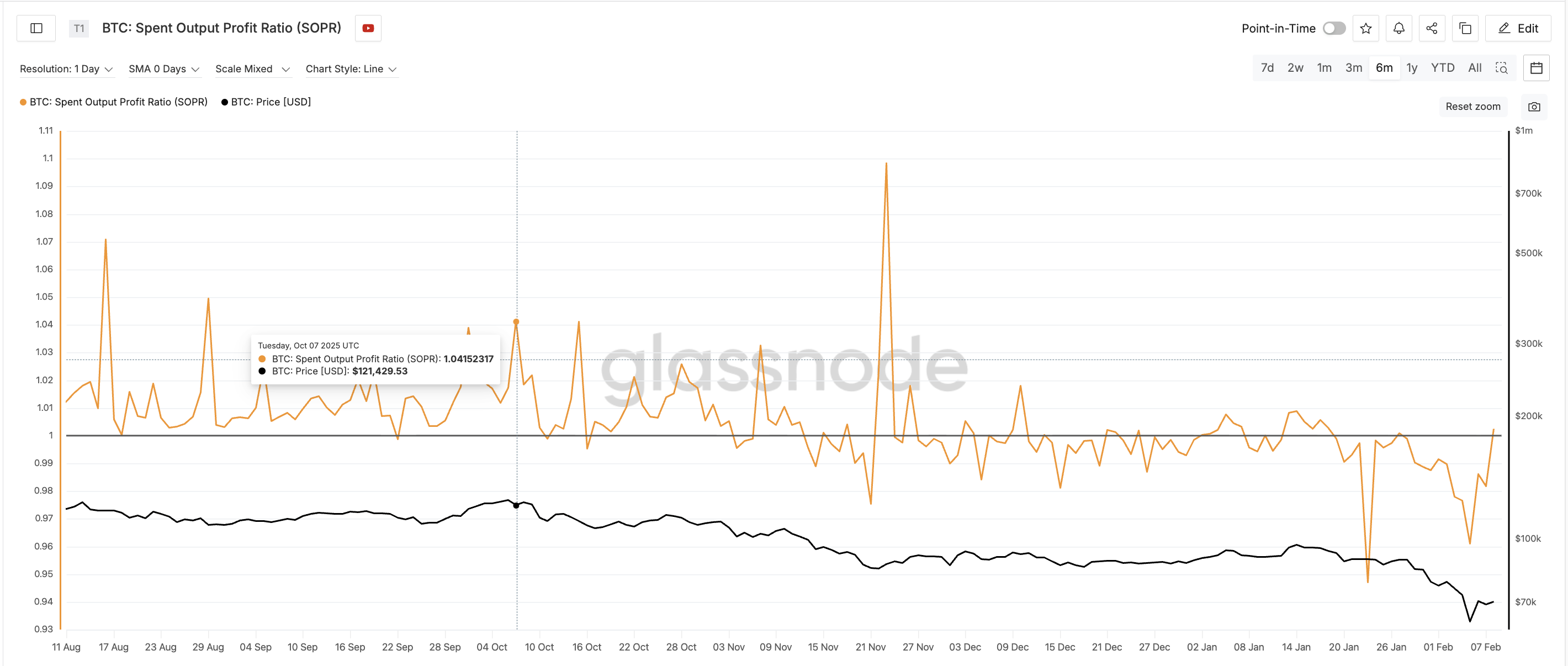

Do fim de setembro ao início de outubro, o Spent Output Profit Ratio (SOPR), métrica que indica se moedas estão sendo vendidas com lucro ou prejuízo, subiu de cerca de 1,00 para aproximadamente 1,04, com aumentos recorrentes. Isso mostrava que mais moedas estavam sendo comercializadas acima do preço de compra.

Importante destacar que isso ocorreu enquanto o fluxo para exchanges seguia baixo. Os primeiros compradores (possivelmente já com saldo nas plataformas) realizavam ganhos sem provocar pressão tão visível de venda. O BTC, à época, já renovava recordes de preço.

SOPR pós-pico: Glassnode

SOPR pós-pico: Glassnode

Esse padrão indica uma transição gradual das moedas de investidores antigos para novos, padrão comum próximo a topos locais.

Investidores de curto prazo mudam de capitulação para otimismo (27 de setembro → 6 de outubro)

O NUPL (Lucro/Prejuízo Não Realizado Líquido) de investidores de curto prazo, que mede lucros ou perdas no papel, trouxe um dos sinais de alerta mais claros. Em 27 de setembro, o STH-NUPL estava próximo de -0,17, refletindo capitulação recente. Em 6 de outubro, o indicador subiu para cerca de +0,09.

Em menos de dez dias, compradores recentes passaram de perdas expressivas para lucros concretos.

Mudança do NUPL durante a tendência de alta pode ajudar a rastrear liquidações longas: Glassnode

Mudança do NUPL durante a tendência de alta pode ajudar a rastrear liquidações longas: Glassnode

Essas transições rápidas são arriscadas. Após superarem prejuízos, operadores tendem a ficar sensíveis a quedas e buscam preservar lucros pequenos, elevando a probabilidade de vendas abruptas.

Com a melhora no sentimento, a alavancagem seguiu em alta. O interesse em aberto atingiu um dos maiores patamares já registrados, enquanto SOPR e NUPL começaram a recuar. As entradas de BTC em exchanges seguiram contidas, concentrando riscos no mercado de derivativos.

Em vez de reduzir exposição, operadores ampliaram posições. Esse desequilíbrio tornou o mercado estruturalmente frágil.

Impulso enfraquece antes da queda (julho → outubro)

O impulso técnico vinha se deteriorando há meses. Entre meados de julho e início de outubro, o Bitcoin apresentou uma clara divergência de baixa no RSI. O preço avançava para máximas mais altas, enquanto o Índice de Força Relativa, indicador de momentum, formava topos descendentes.

Divergência de baixa: TradingView

Divergência de baixa: TradingView

O sinal apontava enfraquecimento da demanda. No início de outubro, a alta era sustentada principalmente pela alavancagem, não por compras orgânicas, como confirmou o indicador de momentum.

Fase de defesa e colapso estrutural (6 a 9 de outubro)

Após 6 de outubro, o momentum perdeu força e suportes foram testados. Ainda assim, o interesse em aberto manteve-se elevado e as taxas de financiamento, que indicam o custo para manter posições futuras, seguiram positivas. Operadores preferiram defender posições a sair delas, muitas vezes mediante maior aporte de margem.

Chen também afirmou que as tentativas de defesa de posições frequentemente ampliam riscos sistêmicos:

Taxa de financiamento positiva: Santiment

Taxa de financiamento positiva: Santiment

O aumento da margem resultou em uma queda ainda mais acentuada.

10 de outubro — gatilho e efeito cascata

Com as manchetes envolvendo tarifas em 10 de outubro, toda a estrutura fragilizada colapsou.

O preço caiu, posições alavancadas passaram a registrar prejuízo e chamadas de margem se intensificaram. O interesse em aberto despencou, enquanto aumentavam os ingressos de ativos em exchanges.

Corrida para realizar lucros ou cortar perdas: Santiment

Corrida para realizar lucros ou cortar perdas: Santiment

O aumento das vendas forçadas alavancou um efeito em cadeia, resultando na maior cascata de liquidações da história da cripto.

Stephan Lutz, CEO da BitMEX, afirmou, em entrevista exclusiva ao BeInCrypto, que ciclos de liquidação tendem a se repetir durante fases de tomada de risco excessiva:

Chen ressaltou que os dados de liquidações não devem ser confundidos com a raiz dos crashes.

Esta longa onda de liquidações poderia ter sido prevista?

No início de outubro, vários alertas de long squeeze já estavam visíveis:

- Extensão rápida de preço no final de setembro

- Open interest próximo de níveis históricos

- Alta no SOPR, sinalizando realização de lucros

- STH-NUPL positivo em poucos dias

- Baixo volume de entradas nas exchanges concentra risco em derivativos

- Divergência de longo prazo no RSI

Isoladamente, esses sinais não eram decisivos. Juntos, apontavam para um mercado alavancado em excesso, emocionalmente instável e estruturalmente fragilizado.

Lutz afirmou que recentes movimentos de liquidação em cascata também revelaram falhas na gestão de risco.

O colapso de outubro de 2025 seguiu uma sequência clara:

Extensão de preço → Expansão do open interest → Elevação do SOPR (realização seletiva de lucros) → Recuperação rápida do NUPL (otimismo de curto prazo) → Divergência de longo prazo do RSI (perda de força) → Defesa da alavancagem via margem → Catalisador externo → Cascata de liquidações

23 de abril de 2025 — Como uma grande liquidação de shorts apresentou sinais

Em 23 de abril de 2025, o Bitcoin disparou fortemente, causando mais de US$ 600 milhões em liquidações de shorts numa única sessão. Embora a alta tenha parecido abrupta, dados on-chain e de derivativos mostram que uma estrutura de mercado frágil já vinha se formando por semanas após a queda ocorrida no início de abril.

Reversão técnica precoce sem confirmação (final de fevereiro → início de abril)

Entre o fim de fevereiro e o começo de abril, o Bitcoin seguiu registrando mínimas cada vez mais baixas. No entanto, no gráfico de 12 horas, o Índice de Força Relativa (RSI), indicador de momentum, formou uma divergência altista, com mínimas ascendentes mesmo diante da queda de preço. Isso sinalizou enfraquecimento da pressão vendedora.

Divergência altista: TradingView

Divergência altista: TradingView

Apesar disso, os saques de exchanges, que medem as moedas transferidas para armazenamento, continuaram caindo. O volume de saques caiu de cerca de 348 mil BTC no início de março para aproximadamente 285 mil BTC em 8 de abril.

Compra fraca: Santiment

Compra fraca: Santiment

O cenário sinalizava hesitação dos compradores em quedas, indicando acúmulo reduzido. O sinal técnico de reversão foi amplamente ignorado.

Posicionamento de baixa após o piso de 8 de abril (início a meados de abril)

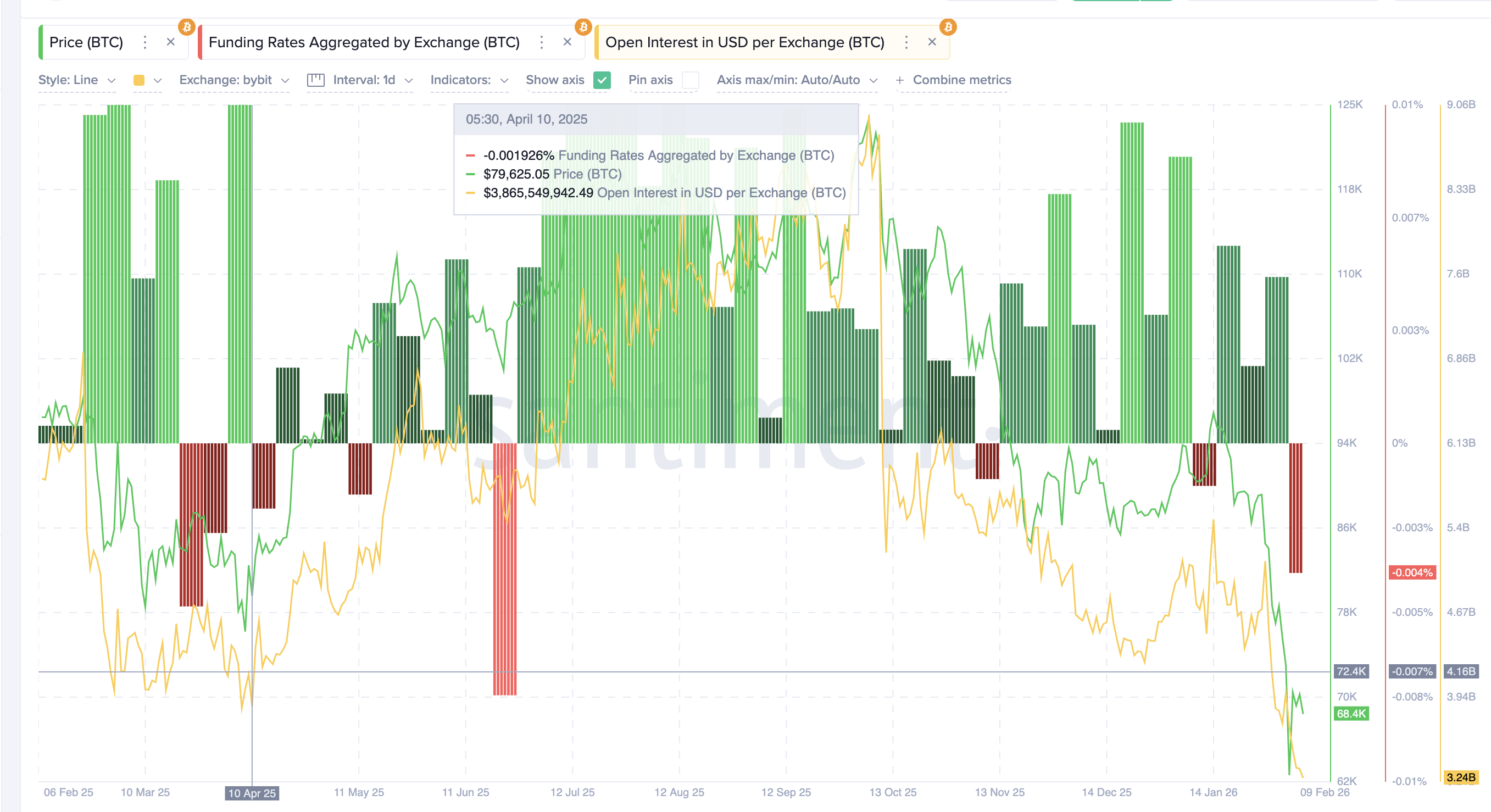

Em 8 de abril, o Bitcoin formou um fundo local em torno de US$ 76 mil. Em vez de reduzir riscos, participantes ampliaram a aposta em queda. As taxas de financiamento ficaram negativas, demonstrando forte viés de shorts. Simultaneamente, o open interest, valor total dos contratos de derivativos em aberto, avançou para US$ 4,16 bilhões (apenas na Bybit).

Financiamento negativo: Santiment

Financiamento negativo: Santiment

Isso mostrou que a nova alavancagem estava sendo construída sobretudo no lado vendedor. A maioria apostava na falha do repique e no recuo das cotações.

Os saques de exchanges permaneceram em queda, alcançando 227 mil BTC em meados de abril, confirmando acúmulo tímido no mercado à vista. Investidores de varejo e institucionais mantinham posição pessimista.

Esgotamento de vendas na blockchain (8 de abril → 17 de abril)

Dados on-chain apontavam para o enfraquecimento da pressão vendedora.

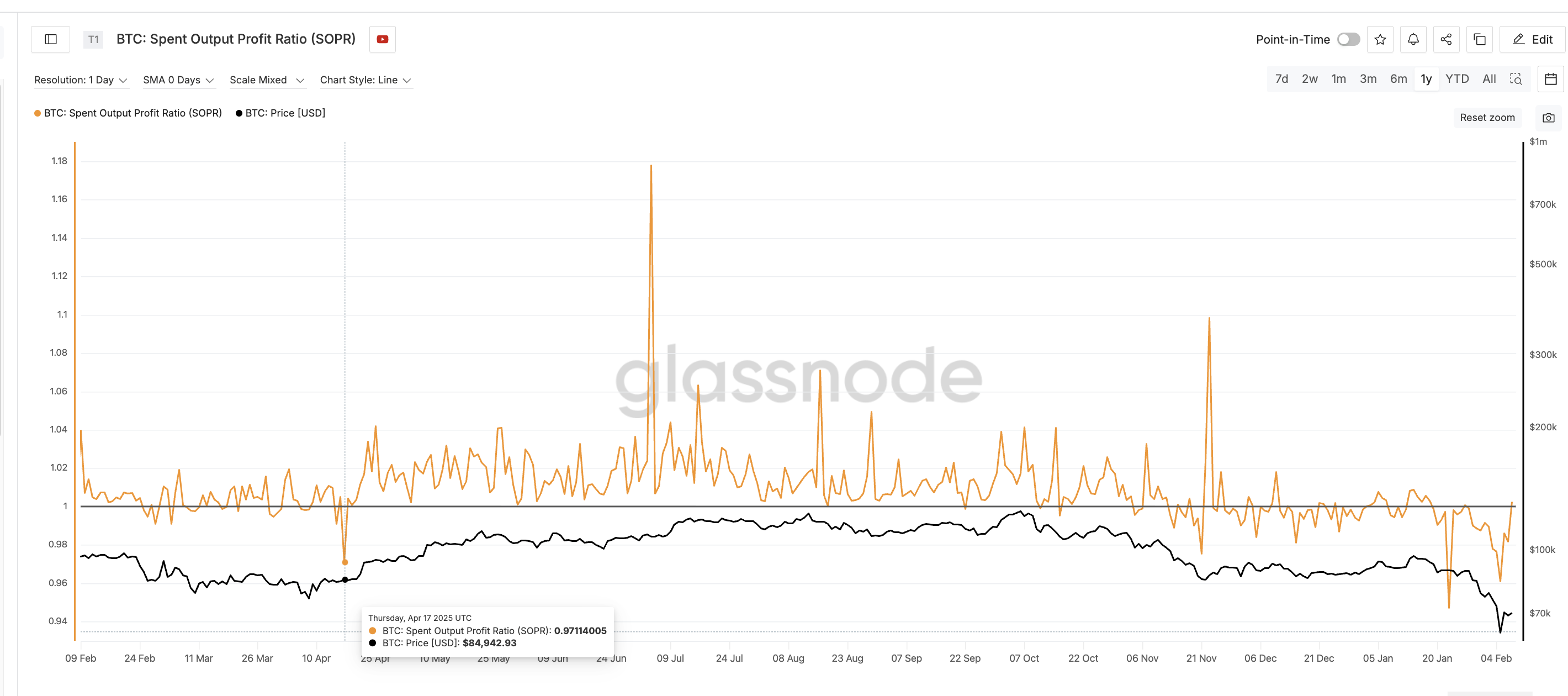

O Índice de Lucro/Prejuízo de Saídas Gastas (SOPR) rondava 1 ou abaixo desse patamar, sem sustentar picos de lucro/prejuízo. Isso sugeria que a venda motivada por perdas estava desacelerando, mesmo sem aumento do ritmo de compras. Trata-se de um sinal clássico de fundo.

SOPR durante liquidação de shorts: Glassnode

SOPR durante liquidação de shorts: Glassnode

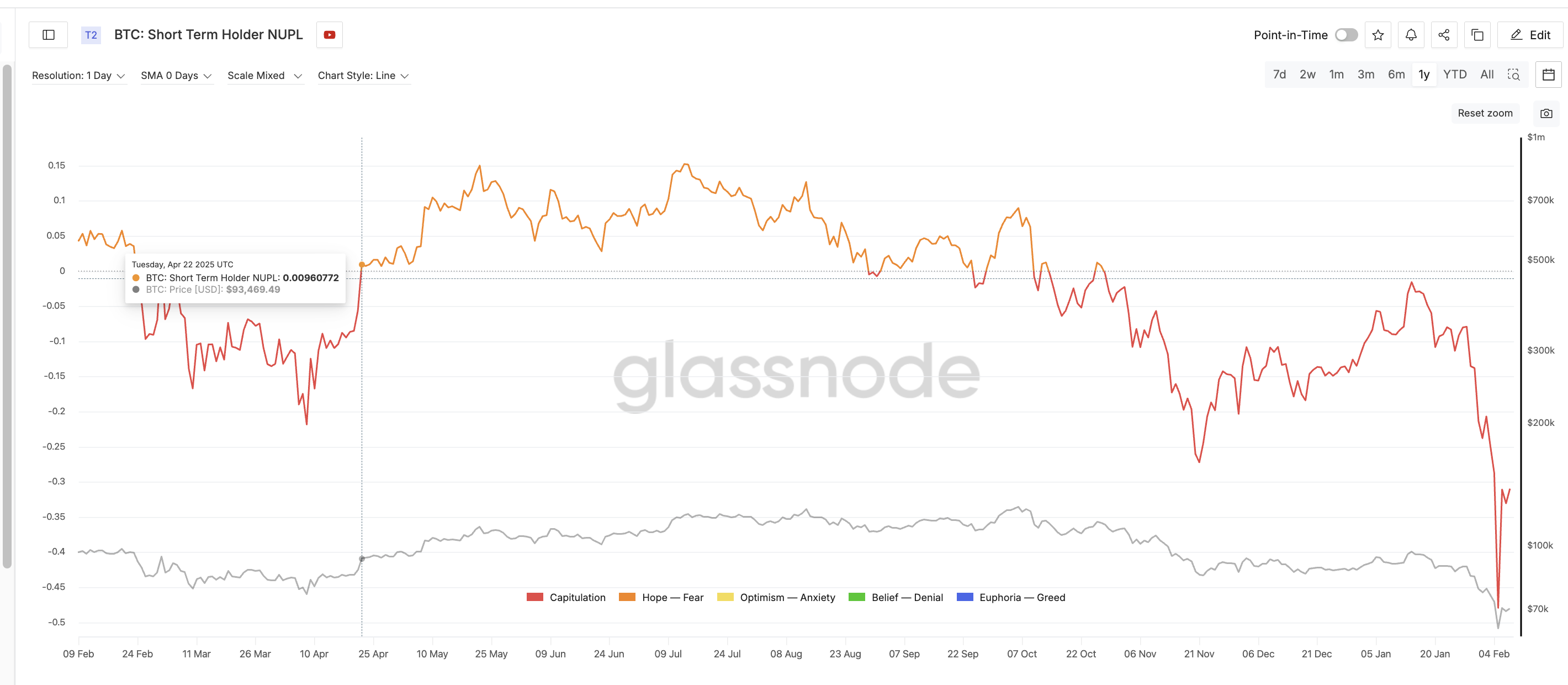

O indicador STH-NUPL, que mostra se compradores recentes estão com ganhos ou perdas, seguiu em território negativo. Permaneceu na zona de capitulação, com apenas breves repiques, o que refletia baixa confiança e otimismo limitado.

Mudanças no NUPL para rastrear cascata de liquidações: Glassnode

Mudanças no NUPL para rastrear cascata de liquidações: Glassnode

Em conjunto, esses indicadores apontaram para exaustão do mercado em vez de uma demanda renovada.

Compressão e desequilíbrio estrutural (meados de abril)

Em meados de abril, o Bitcoin entrou em uma faixa restrita de negociação. A volatilidade diminuiu, enquanto o open interest permaneceu elevado e o funding seguiu, em sua maioria, negativo. Shorts estavam concentrados, mas o preço não rompeu para baixo e começou a se estabilizar.

Com a pressão de venda diminuindo (SOPR estável), porém sem acúmulo expressivo no mercado à vista (saídas fracas das exchanges), o cenário passou a depender cada vez mais das posições em derivativos. Compradores seguiram cautelosos, enquanto o uso de alavancagem apostando na queda aumentou diante do enfraquecimento da pressão vendedora. Essa disparidade tornou a estrutura do mercado instável.

23 de abril — gatilho e short squeeze

Entre 22 e 23 de abril, o STH-NUPL voltou para território positivo (como mostrado anteriormente), apontando que os compradores recentes recuperaram lucros modestos. Alguns investidores passaram a vender em movimento de alta, enquanto muitos ainda tratavam a recuperação como temporária e ampliaram posições vendidas.

Vale destacar que um movimento semelhante do NUPL foi registrado antes da liquidação expressiva de outubro de 2025. O contexto, porém, era diferente. Em outubro, investidores de curto prazo voltando ao lucro motivaram novas posições compradas, já que o mercado esperava mais valorização. Em abril, o mesmo pequeno retorno passou a estimular apostas em novas quedas, pois traders enxergaram a alta como correção pontual.

Essa combinação restringiu a liquidez e elevou as posições pessimistas. Quando o preço subiu, stops foram ativados, coberturas de shorts aumentaram e o open interest teve forte queda. Compras forçadas geraram um ciclo de retroalimentação, e um post positivo sobre tarifas impulsionou um dos maiores eventos de liquidação de shorts de 2025.

Este short squeeze poderia ter sido antecipado?

No meio de abril, vários sinais de alerta estavam presentes:

- Divergência otimista do RSI observada desde o fim de fevereiro

- Taxas de funding persistentemente negativas

- Open interest em alta após o fundo de abril

- Saídas fracas das exchanges e acúmulo restrito

- SOPR estabilizado próximo a 1

- STH-NUPL preso no patamar de capitulação

Individualmente, esses pontos eram inconclusivos. No conjunto, revelaram um cenário de excesso de shorts, venda exaurida e enfraquecimento da pressão negativa.

O short squeeze de abril de 2025 seguiu uma sequência clara:

Divergência de momentum → descrença → concentração de posições vendidas → exaustão de vendas (SOPR exaurido) → compressão de preço → desequilíbrio de posições → cascata de liquidações dos shorts.

Analisando os ciclos repetidos de liquidação, Chen, estrategista de cripto da Glassnode, avalia que o comportamento dos traders permanece bastante semelhante.

O que estes estudos de caso revelam sobre o risco futuro de cascata de liquidações

Os episódios de outubro e abril de 2025 mostram que mudanças mensuráveis em alavancagem e comportamento on-chain levaram a grandes cascatas de liquidações. É importante ressaltar: essas quedas não ocorrem somente em topos ou fundos expressivos do mercado. Elas se formam sempre que o uso de alavancagem se concentra e o investidor à vista perde força, inclusive durante repiques ou movimentos corretivos.

Em ambos os casos, os sinais surgiram entre 7 e 20 dias antes do auge das liquidações.

Em outubro de 2025, o Bitcoin subiu de cerca de US$ 109 mil para US$ 126 mil em nove dias, enquanto o open interest passou de aproximadamente US$ 38 bilhões para mais de US$ 47 bilhões. As entradas das exchanges caíram para menos de 30.000 BTC, o SOPR avançou para cima de 1,04 e o NUPL de curto prazo foi de -0,17 para terreno positivo em dez dias. Esse cenário refletiu rápido aumento da alavancagem e otimismo próximo ao topo local.

Em abril de 2025, o Bitcoin marcou fundo em torno de US$ 76 mil, enquanto o funding seguiu negativo e o open interest se recuperou para US$ 4,16 bilhões. As saídas das exchanges encolheram de cerca de 348 mil BTC para aproximadamente 227 mil BTC. O SOPR permaneceu perto de 1, e o STH-NUPL ficou negativo até pouco antes do squeeze, sinalizando exaustão nas vendas e crescimento das posições pessimistas.

Mesmo em fases distintas de mercado, as duas quedas apresentaram três padrões em comum. Primeiro, o open interest aumentou enquanto os fluxos à vista enfraqueceram. Segundo, o funding ficou fortemente direcionado ao longo de vários dias. Terceiro, o NUPL de detentores de curto prazo mudou rapidamente nos momentos que antecederam as liquidações forçadas. Por fim, se um sinal de reversão ou de repique aparecer no gráfico técnico, o rastreamento da cascata de liquidações se torna mais evidente.

Esses comportamentos também ocorrem em correções intermediárias e repiques de alívio. Quando a alavancagem cresce mais rápido que a confiança dos participantes no mercado à vista e o posicionamento emocional fica desequilibrado, o risco de liquidação aumenta, independentemente da direção dos preços. Monitorar open interest, funding, fluxos das exchanges, SOPR e NUPL de maneira conjunta oferece um método consistente para identificar zonas vulneráveis em tempo real.

O artigo Sinais de risco do Bitcoin antecederam a queda de 10 de outubro foi visto pela primeira vez em BeInCrypto Brasil.

Você também pode gostar

Marinha francesa apreende pesqueiro brasileiro com cocaína no Caribe

Governo joga uma bomba no colo da Eneva – e aumenta risco do sistema