Ликвидация, также называемая принудительным закрытием или маржин колл, происходит, когда платформа автоматически закрывает позицию пользователя. На MEXC коэффициент поддерживающей маржи (MMR) является ключевым показателем риска позиции пользователя и общей подверженности активов риску. Когда MMR достигает или превышает 100%, система автоматически ликвидирует позицию. Пользователям настоятельно рекомендуется внимательно следить за изменениями своего MMR, чтобы избежать ликвидации.

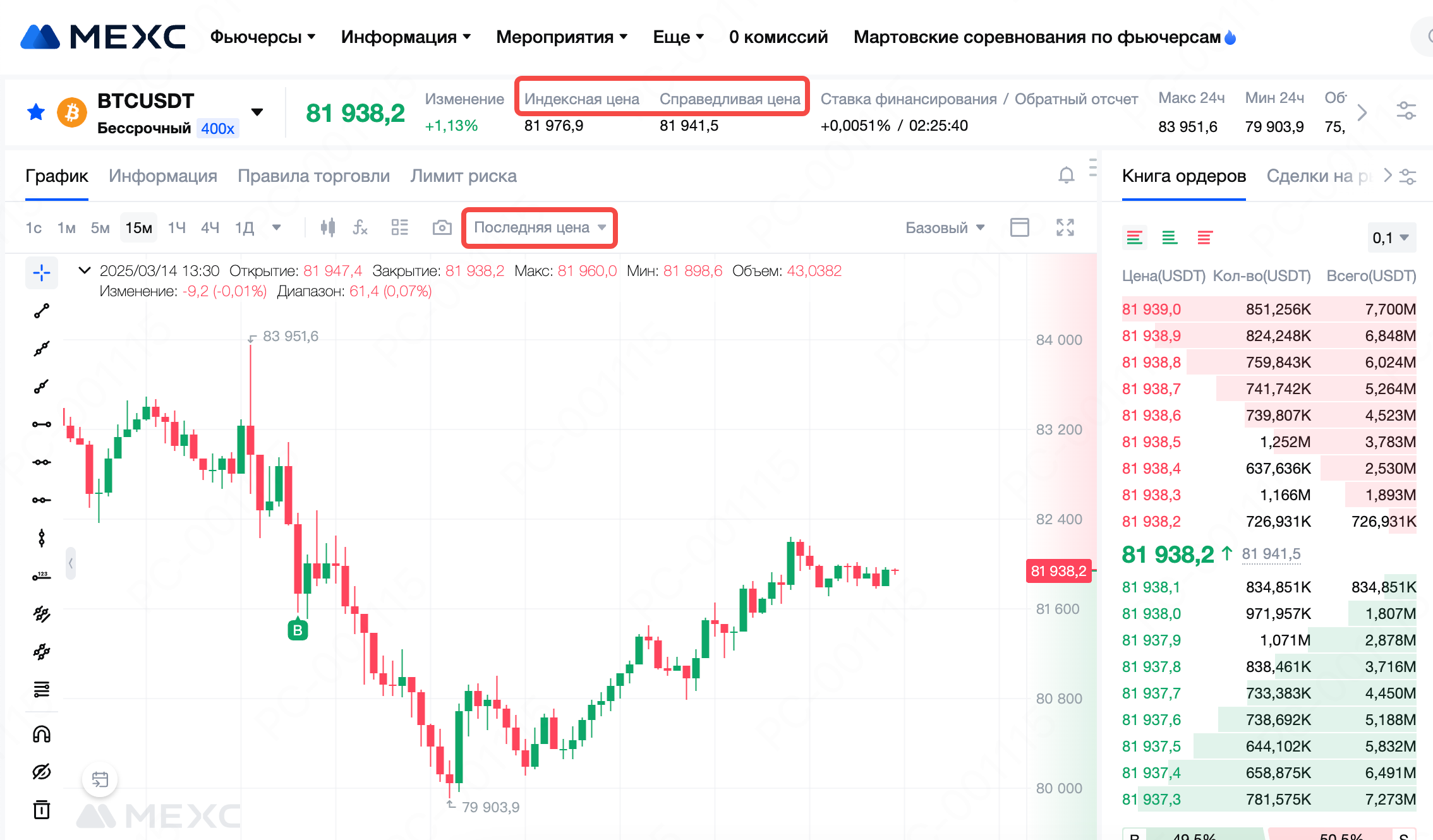

MEXC использует справедливую цену в качестве триггера для ликвидации. Когда справедливая цена достигает цены ликвидации, активируется механизм ликвидации. Использование справедливой цены в качестве ориентира помогает улучшить стабильность рынка и снижает количество ненужных ликвидаций во время аномальных колебаний.

Пользователи могут просмотреть текущую справедливую цену и ее объяснение в верхней части торговой страницы. Также в верхней части графика свечей можно переключаться между справедливой ценой, последней ценой и индексной ценой, чтобы удобно отслеживать тенденции всех трех показателей.

Когда активируется механизм ликвидации, система осуществляет многоуровневую ликвидацию в зависимости от лимита риска позиции пользователя, чтобы предотвратить ликвидацию всей позиции и лучше управлять рисками.

Отмена ордера:

В режиме кросс-маржи: Все открытые ордера по данному аккаунту будут отменены.

В режиме изолированной маржи (если включена функция автоматического добавления маржи): Все открытые ордера по затронутому контракту будут отменены.

После отмены ордеров, если коэффициент поддерживающей маржи по-прежнему равен или превышает 100%, процесс переходит к следующему шагу.

Самоторговля лонг-шорт:

В режиме кросс-маржи, если одновременно существуют лонг и шорт позиции, система автоматически сокращает позиции, осуществляя самостоятельную торговлю.

Этот шаг применим только в режиме кросс-маржи. После завершения самостоятельной торговли, если уровень маржи по-прежнему составляет 100% или выше, система перейдет к следующему шагу.

Многоуровневая ликвидация:

Самый низкий уровень риска: Если позиция находится на самом низком уровне лимита риска, процесс ликвидации будет проходить напрямую.

Более высокие уровни риска: Если позиция находится на более высоком уровне лимита риска, система ликвидирует часть позиции по цене банкротства, чтобы снизить уровень лимита риска. Затем система пересчитает ставку маржи на основе новой, сниженной ставки поддерживающей маржи. Если ставка маржи остается равной 100% или выше, процесс ликвидации уровней продолжается до тех пор, пока не будет достигнут самый низкий уровень.

Полная ликвидация:

Как только позиция достигает самого нижнего уровня, если ставка маржи по-прежнему составляет 100% или выше, оставшаяся позиция будет взята системой по цене банкротства.

Примечание: Поскольку ликвидация не проходит через систему сопоставления, цена банкротства не будет отображаться в записях сделок или на свечном графике.

Когда позиция переходит к механизму ликвидации по цене банкротства, если позиция может быть исполнена по цене лучше, чем цена банкротства, оставшаяся маржа будет добавлена в страховой фонд.

Если позиция не может быть исполнена по цене лучше, чем цена банкротства, все возникающие в результате банкротства убытки будут покрыты из страхового фонда. Если страховой фонд недостаточен для покрытия убытков, оставшаяся позиция ликвидации будет передана в систему автоделевериджа (ADL).

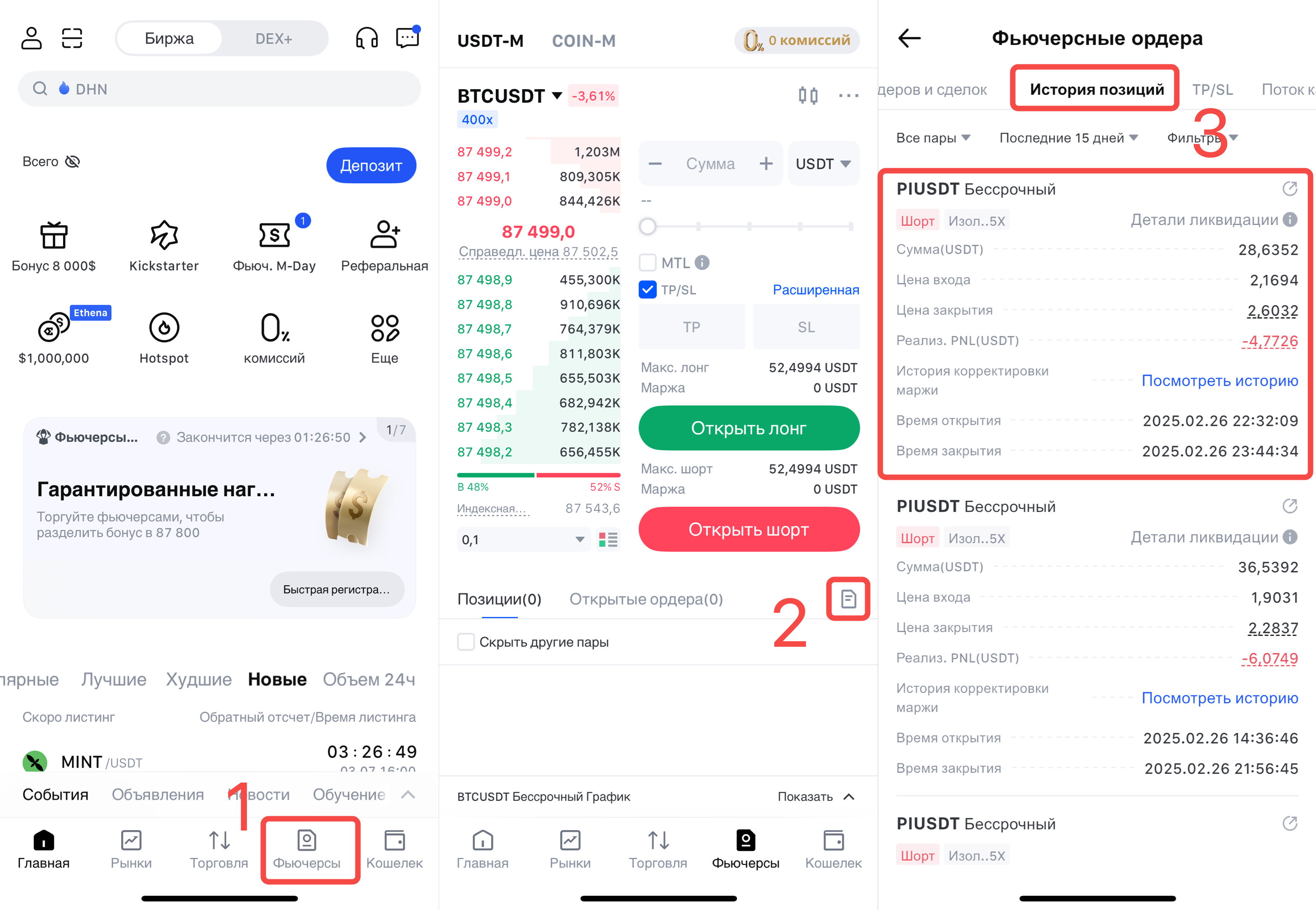

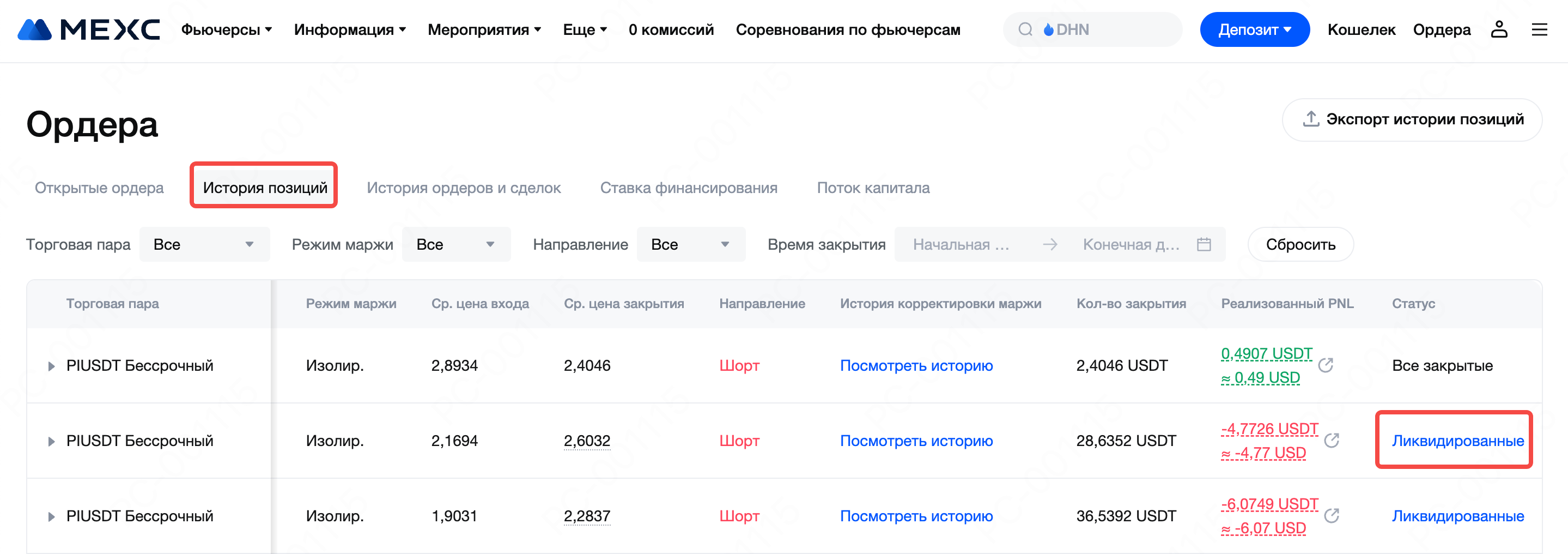

Ордера на ликвидацию можно найти в разделе История позиций.

Метод 1

1)Войдите в приложение MEXC и нажмите на раздел Фьючерсы внизу, чтобы перейти на страницу торговли фьючерсами.

2)Нажмите на иконку ордера в разделе ордеров.

3)Проверьте свои ордера ликвидации в разделе История позиций.

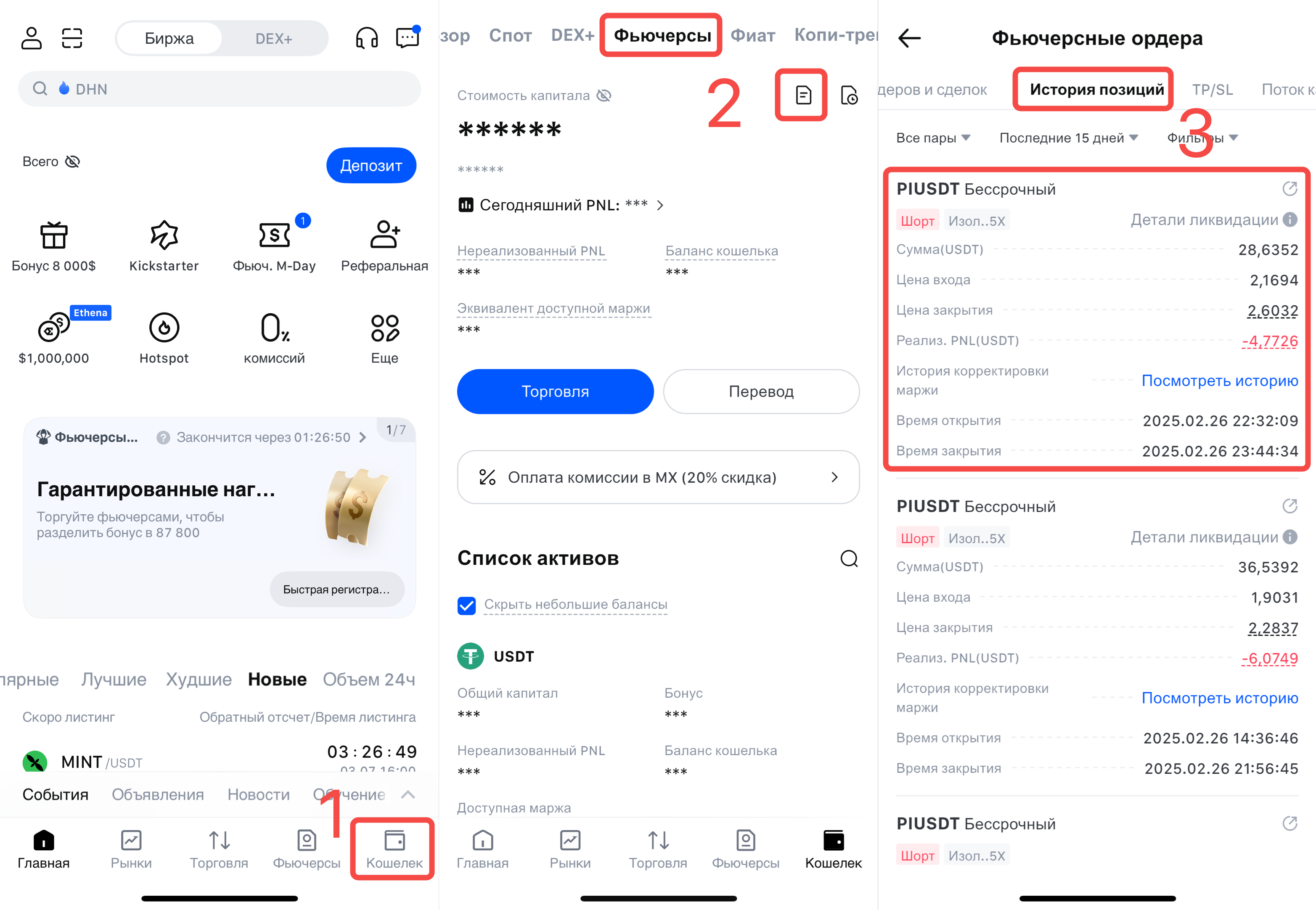

Метод 2

1)Войдите в приложение MEXC и нажмите на раздел Кошелек внизу, чтобы перейти на страницу кошельков.

2)Выберите вкладку Фьючерсы и нажмите на иконку ордера справа.

3)Просмотрите свои ордера ликвидации в разделе История позиций.

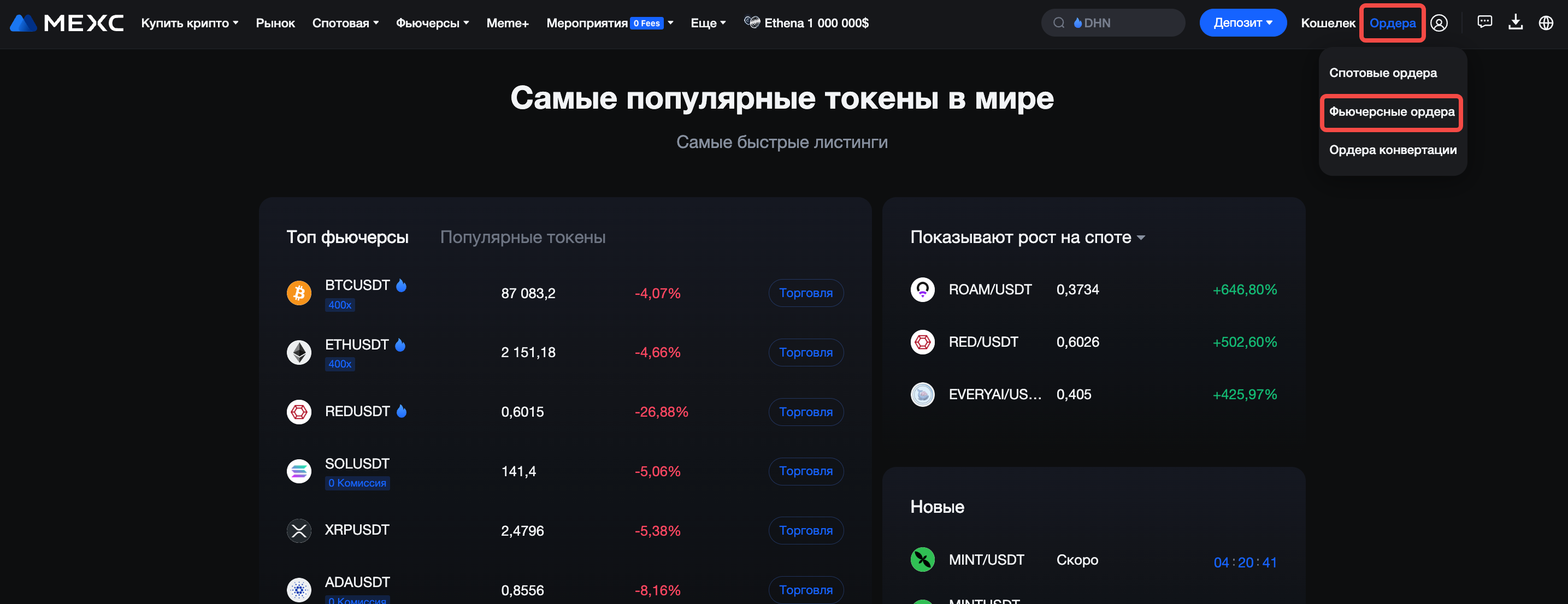

На сайте войдите в свой аккаунт и нажмите на Фьючерсные ордера в разделе Ордера на верхней панели навигации.

В разделе История позиций вы сможете просматривать свои ордера ликвидации.

Коэффициент поддерживающей маржи (MMR) – это индикатор риска, который динамически рассчитывается на основе вашей текущей позиции. Когда MMR достигает 100% или выше, это означает, что вашей маржи недостаточно для поддержания позиции, и система запустит ликвидацию.

Формула расчета:

MMR = (поддерживающая маржа + комиссия за ликвидацию) / (маржа позиции + нереализованная прибыль/убыток)

Оценка рисков:

MMR < 100%: Позиция все еще имеет запас безопасности.

MMR = 100%: Стоимость позиции едва достаточна для удовлетворения минимальных требований (поддерживающая маржа + комиссия за ликвидацию). В этот момент запускается ликвидация.

MMR > 100%: Стоимость позиции упала ниже минимальных требований, и система начнет процесс ликвидации.

5.2.1 Зачем нужна поддерживающая маржа?

Поддерживающая маржа – это минимальная маржа, необходимая для поддержания открытой позиции. Когда маржа счета опускается ниже этого порога, система запускает ликвидацию или частичную ликвидацию. Это необходимый механизм для защиты позиций и контроля риска ликвидации.

Формулы расчета:

Фьючерсы с маржой в USDT:

Поддерживающая маржа = средняя цена входа × контракт × размер × коэффициент поддерживающей маржи

Фьючерсы с маржой в монетах (Coin-M):

Поддерживающая маржа = (размер × контракт / средняя цена входа) × коэффициент поддерживающей маржи

Поддерживающая маржа напрямую влияет на цену ликвидации и может рассматриваться как «заблокированная» часть маржи, используемая для управления рисками. Чем больше размер позиции, тем больше маржи необходимо заблокировать, что означает соответствующее увеличение коэффициента поддерживающей маржи. Мы настоятельно рекомендуем пользователям закрывать свои позиции до того, как их доступный баланс маржи упадет до уровня поддерживающей маржи, чтобы избежать ликвидации.

5.2.2 Что такое коэффициент поддерживающей маржи?

Коэффициент поддерживающей маржи (MMR) рассчитывается на основе размера позиции пользователя, а не множителя кредитного плеча. Это означает, что на MMR не влияет выбранное кредитное плечо. Система делит размеры позиций на несколько уровней в соответствии с базовым лимитом рисков фьючерса и пошаговыми порогами. Каждый уровень соответствует определенной MMR: чем больше позиция, тем выше MMR. Подробную информацию о MMR и уровнях лимитов риска для каждого бессрочного фьючерса можно найти в разделе «Обзор фьючерсов» → «Информация» → «Лимит риска».

Пример: Если MMR пользователя A составляет 1% и он использует 100 USDT в качестве маржи, 1 USDT будет заблокирован. Когда нереализованный убыток достигнет 99 USDT, позиция будет ликвидирована, не дожидаясь, пока будут потеряны все 100 USDT. Этот механизм помогает платформе более эффективно управлять рисками.

Примечание: В случае аномальных колебаний цен или экстремальных рыночных условий система может принять дополнительные меры для поддержания стабильности рынка, включая, но не ограничиваясь:

Корректировкой максимального кредитного плеча для фьючерсов

Корректировкой лимитов позиций на разных уровнях

Корректировкой MMR на разных уровнях

Условие ликвидации: Позиция будет ликвидирована, когда маржа позиции + нереализованная прибыль/убыток ≤ поддерживающая маржа + комиссия за ликвидацию. Другими словами, ликвидация запускается, когда коэффициент поддерживающей маржи (MMR) = 100%, и цена ликвидации может быть получена из этого условия. (Для упрощения в следующем примере комиссия за ликвидацию не учитывается.)

Лонг позиция:

Цена ликвидации = (поддерживающая маржа – маржа позиции + средняя цена входа × контракт × размер) / (контракт × размер)

Шорт позиция:

Цена ликвидации = (средняя цена входа × контракт × размер – поддерживающая маржа + маржа позиции) / (контракт × размер)

Пример: Пользователь покупает 10 000 контрактов бессрочных фьючерсов BTCUSDT по средней цене входа 8 000 USDT с кредитным плечом 25x, открывая лонг позицию. (Предположим, что 10 000 контрактов попадают под первый уровень риска с коэффициентом поддерживающей маржи 0,5%.)

Поддерживающая маржа = 8 000 × 10 000 × 0,0001 × 0,5 % = 40 USDT

Маржа позиции = (8 000 × 10 000 × 0,0001) / 25 = 320 USDT

Цена ликвидации лонг позиции:

(40 – 320 + 8 000 × 10 000 × 0,0001) / (10 000 × 0,0001) = 7 720 USDT

В режиме изолированной маржи пользователи могут вручную добавлять маржу, чтобы увеличить запас между ценой ликвидации и ценой входа, тем самым снижая риск ликвидации. Когда уровень риска позиции высок, добавление дополнительной маржи является эффективным способом снижения риска.

Условие ликвидации: Позиция будет ликвидирована, когда размер собственного капитала в режиме кросс-маржи (за исключением изолированной маржи, изолированной нереализованной прибыли/убытка и всей маржи по ордерам) ≤ кросс-маржа + комиссия за ликвидацию. Другими словами, ликвидация запускается, когда коэффициент поддерживающей маржи (MMR) = 100%, и цена ликвидации может быть получена из этого условия. (Для упрощения в следующем примере комиссия за ликвидацию не учитывается).

Формула:

Цена ликвидации = (средняя цена открытия шорт позиции × количество шорт позиций × размер - средняя цена открытия лонг позиции × количество лонг позиций × размер - поддерживающая маржа в режиме кросс-маржи + (баланс кошелька - изолированная маржа позиции - маржа ордера + нереализованная прибыль/убыток других кросс-маржинальных позиций)) / (количество шорт позиций × размер - количество лонг позиций × размер)

Пример:

Пользователь покупает 10 000 контрактов бессрочных фьючерсов BTCUSDT по средней цене входа 8 000 USDT с кредитным плечом 25x, используя баланс кошелька 500 USDT. Пользователь удерживает только эту одну лонг кросс-маржинальную позицию, без изолированных позиций и активных открытых ордеров. (Предположим, что 10 000 контрактов подпадают под первый уровень риска с коэффициентом поддерживающей маржи 0,5%.)

Поддерживающая маржа в режиме кросс-маржи = 8 000 × 10 000 × 0,0001 × 0,5 % = 40 USDT

Цена ликвидации:

(0 × 0 × 0,0001 - 8 000 × 10 000 × 0,0001 - 40 + (500 - 0 - 0 + 0)) / (0 × 0,0001 - 10 000 × 0,0001) = 7 540 USDT

В отличие от режима изолированной маржи, цена ликвидации в режиме кросс-маржи может изменяться в любой момент, поскольку на маржу постоянно влияют позиции по другим торговым парам. В режиме кросс-маржи каждая позиция имеет свою собственную независимую начальную маржу, но маржинальный пул является общим. Нереализованная прибыль/убыток каждой позиции влияет на общий баланс счета кросс-маржи. Кроме того, если пользователь удерживает как лонг, так и шорт позиции кросс-маржи по одному и тому же фьючерсу, цена ликвидации будет одинаковой для обоих направлений.

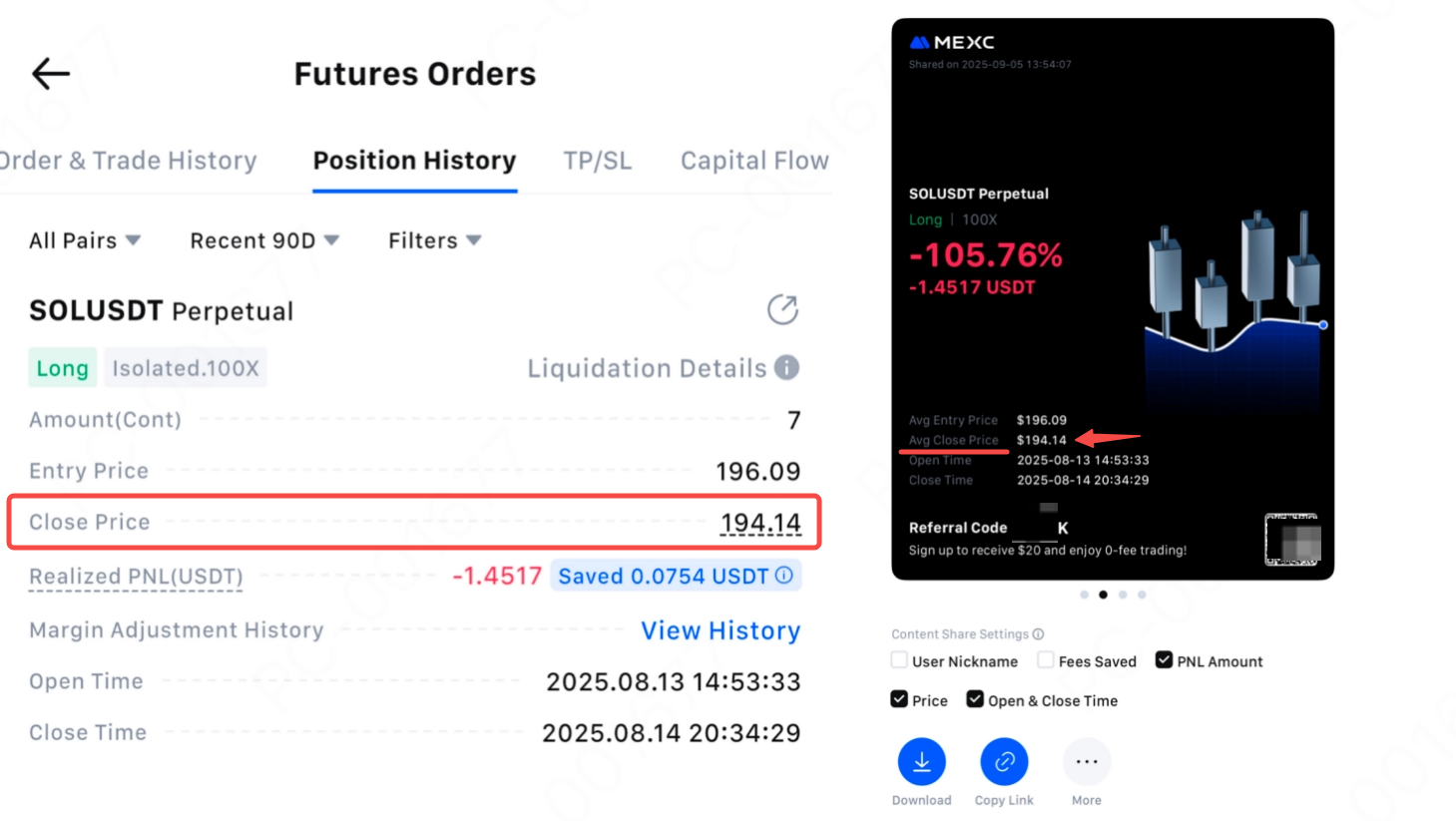

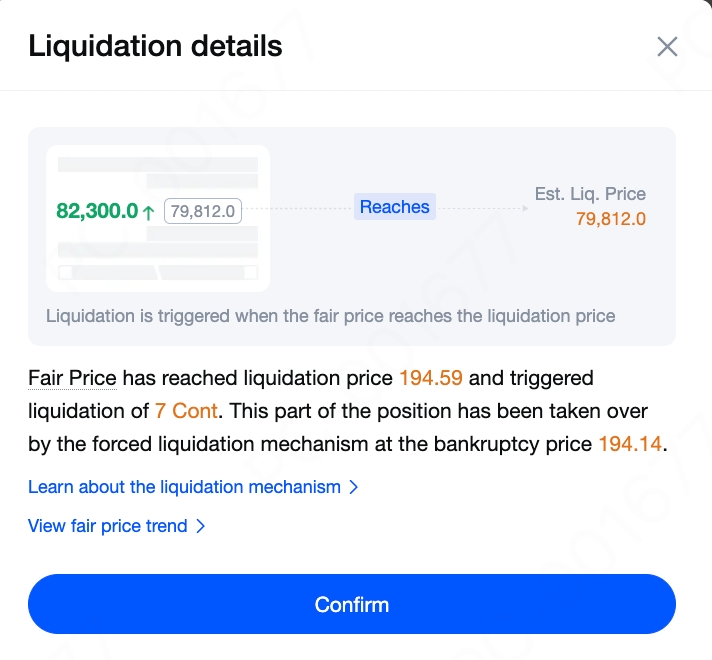

Цена ликвидации не совпадает с ценой поглощения. Цена ликвидации является лишь триггерной точкой. После ликвидации механизм ликвидации поглощает позицию пользователя по цене поглощения. В истории позиций и на странице «Поделиться моим PNL» средняя цена закрытия отображается как цена поглощения.

Цена поглощения, также известная как цена банкротства, означает цену, при которой вся маржа по позиции была полностью утрачена. Она представляет собой теоретическую точку, в которой баланс счета будет уменьшен до нуля. На практике это происходит редко, поскольку после достижения цены ликвидации платформа автоматически ликвидирует позицию, чтобы защитить ликвидность рынка.

Пример: Детали ликвидированной позиции по ордеру SOLUSDT

| Кредитное плечо | Средняя цена входа | Маржа позиции | Стоимость позиции | Цена ликвидации | Цена банкротства |

До ликвидации | 100x | 196,09 USDT | 1,3726 USDT | 137,263 USDT | / | / |

После ликвидации | 100x | / | / | 137,263 USDT | 194,59 USDT | 194,14 USDT |

Когда справедливая рыночная цена достигла цены ликвидации в 194,59 USDT, лонг позиция SOLUSDT была ликвидирована. Затем эта часть позиции была взята под контроль механизмом ликвидации по цене банкротства в 194,14 USDT.

Когда цена марки достигает цены ликвидации, система берет позицию под контроль по цене поглощения (цене банкротства). Поскольку процесс ликвидации не проходит через механизм сопоставления, цена поглощения может не отображаться на свечном графике. После ликвидации любая оставшаяся маржа перечисляется в страховой фонд. Если позиция становится отрицательной, страховой фонд покрывает недостаток. Это одна из мер контроля рисков MEXC, призванная предотвратить срабатывание механизма автоделевериджинга (ADL) во время сильной волатильности рынка.

На примере бессрочного фьючерсного контракта BTCUSDT (следующие данные приведены только для справки; фактические значения см. в списке лимита риска):

Когда пользователь устанавливает кредитное плечо 200x, это соответствует уровню 1 в списке лимита риска. На этом уровне максимальный объем позиции пользователя составляет 525 000 контрактов (включая как открытые позиции, так и объемы ожидающих открытия ордеров).

Когда пользователь устанавливает кредитное плечо 50x, это соответствует уровню 4 в списке лимита риска (47 < кредитное плечо ≤ 58). На этом уровне максимальный объем позиции пользователя составляет 2 100 000 контрактов (включая как открытые позиции, так и ожидающие открытия ордера).

Уровень | Макс. кредитное плечо | Диапазон размеров позиций (контракты) | Коэффициент поддерживающей маржи |

1 | 200x | 0 ~ 525 000 | 0,40% |

2 | 111x | 525 000 ~ 1 050 000 | 0,80% |

3 | 76x | 1 050 000 ~ 1 575 000 | 1,20% |

4 | 58x | 1 575 000 ~ 2 100 000 | 1,60% |

5 | 47x | 2 100 000 ~ 2 625 000 | 2,00% |

Предположим, что уровни лимитов риска для бессрочного фьючерсного контракта BTCUSDT указаны выше (значения приведены только для справки; фактические цифры см. в списке лимита риска для каждого фьючерса).

В режиме кросс маржи кредитное плечо влияет только на размер необходимой маржи и не определяет напрямую цену ликвидации. Цена ликвидации в режиме кросс маржи определяется балансом счета и стоимостью открытых позиций.

В режиме изолированной маржи, если пользователь не корректирует маржу после открытия позиции, более высокое кредитное плечо приведет к тому, что цена ликвидации будет приближаться к цене входа, что увеличивает риск ликвидации.

В режиме кросс маржи, вот как работает «эффективное кредитное плечо»:

Например, предположим, что у пользователя на счету 10 USDT. В режиме кросс маржи, если он выбирает плечо 10x для открытия позиции стоимостью 10 USDT, начальная маржа для этой позиции будет рассчитана следующим образом:

Начальная маржа = Стоимость позиции / Кредитное плечо = 10 USDT / 10 = 1 USDT

Это означает, что 1 USDT со счета пользователя будет заблокировано как маржа, а оставшиеся 9 USDT останутся доступными для других позиций.

Поскольку пользователь торгует в режиме кросс маржи, весь баланс счета служит доступной маржой. Это означает, что все 10 USDT на его фьючерсном счете могут быть использованы для управления рисками позиции. Таким образом, несмотря на выбор кредитного плеча 10x, его эффективное плечо фактически рассчитывается как:

Эффективное плечо = Баланс счета / Стоимость позиции = 10 USDT / 10 USDT = 1

Это демонстрирует, что в режиме кросс маржи кредитное плечо напрямую не определяет цену ликвидации. Вместо этого цена ликвидации в первую очередь зависит от доступной маржи на счете и стоимости открытых позиций.

Пользователь A покупает 80 000 контрактов на бессрочные фьючерсы BTCUSDT по цене 10 000 USDT с кредитным плечом 50x. На данный момент размер позиции составляет 80 000 контрактов, что подпадает под уровень 1 в списке лимита риска (диапазон размера позиции: 0-100 000 контрактов). Таким образом, коэффициент поддерживающей маржи для этой позиции составляет 0,5% в соответствии с уровнем 1.

Позже, по мере роста цены BTCUSDT, пользователь A увеличивает позицию на 40 000 контрактов (в результате чего общий размер позиции составляет 120 000 контрактов, что подпадает под уровень 2 в списке лимита риска (диапазон размера позиции: 100 000-200 000 контрактов). В результате коэффициент поддерживающей маржи повышается до 1% в соответствии с уровнем 2.

На этом этапе, если позиция достигает порога ликвидации, запускается ликвидация. Поскольку позиция находится на более высоком уровне, применяется многоуровневая ликвидация. Система сначала ликвидирует 20 000 контрактов (часть в текущем уровне). После этой частичной ликвидации размер позиции уменьшается до 100 000 контрактов, что возвращает ее на уровень 1, где коэффициент поддерживающей маржи снижается с 1% до 0,5%. Затем система переоценивает оставшуюся позицию: если она по-прежнему подлежит ликвидации, оставшаяся позиция также будет ликвидирована; в противном случае оставшаяся позиция будет сохранена.

Когда вы устанавливаете единицу контракта в USDT, а не в количестве токенов или контрактов, в торговле фьючерсами с маржой в USDT, ликвидированное количество, показанное в Истории позиций, может отличаться от вашего начального количества.

Это происходит потому, что, хотя вы удерживаете одинаковое количество токенов, их стоимость изменяется с колебаниями цен. Поскольку ликвидированная сумма (стоимость позиции) рассчитывается путем умножения количества токенов на среднюю цену исполнения, конечная сумма ликвидации обычно будет отличаться от вашего начального размера позиции.

Прежде чем приступить к торговле фьючерсами, важно установить реалистичные инвестиционные ожидания и внедрить надлежащее управление рисками, учитывая высокую волатильность фьючерсных рынков. Таким образом, даже если рынок испытает резкие колебания, ваши убытки могут остаться в контролируемом диапазоне. Для получения более подробной информации о предотвращении ликвидации, пожалуйста, обратитесь к статье: «Как предотвратить ликвидацию при торговле фьючерсами».

Вы можете снизить риск ликвидации, добавив дополнительную маржу или снизив начальное кредитное плечо. Это увеличивает расстояние между ценой ликвидации и рыночной ценой, что снижает вероятность ликвидации.

Установка цены стоп-лосса – один из самых эффективных способов избежать ликвидации. Это помогает ограничить убытки и снизить риск ликвидации вашей позиции.

Обратите внимание, что стоп-лосс или тейк-профит ордера могут не выполниться из-за сильной волатильности рынка или недостаточного размера позиции для закрытия. В случае успешного срабатывания ордер будет выполнен как рыночный ордер. Однако, поскольку рыночные ордера подвержены влиянию волатильности, фактическая цена исполнения может отличаться от установленной вами цены стоп-лосса.

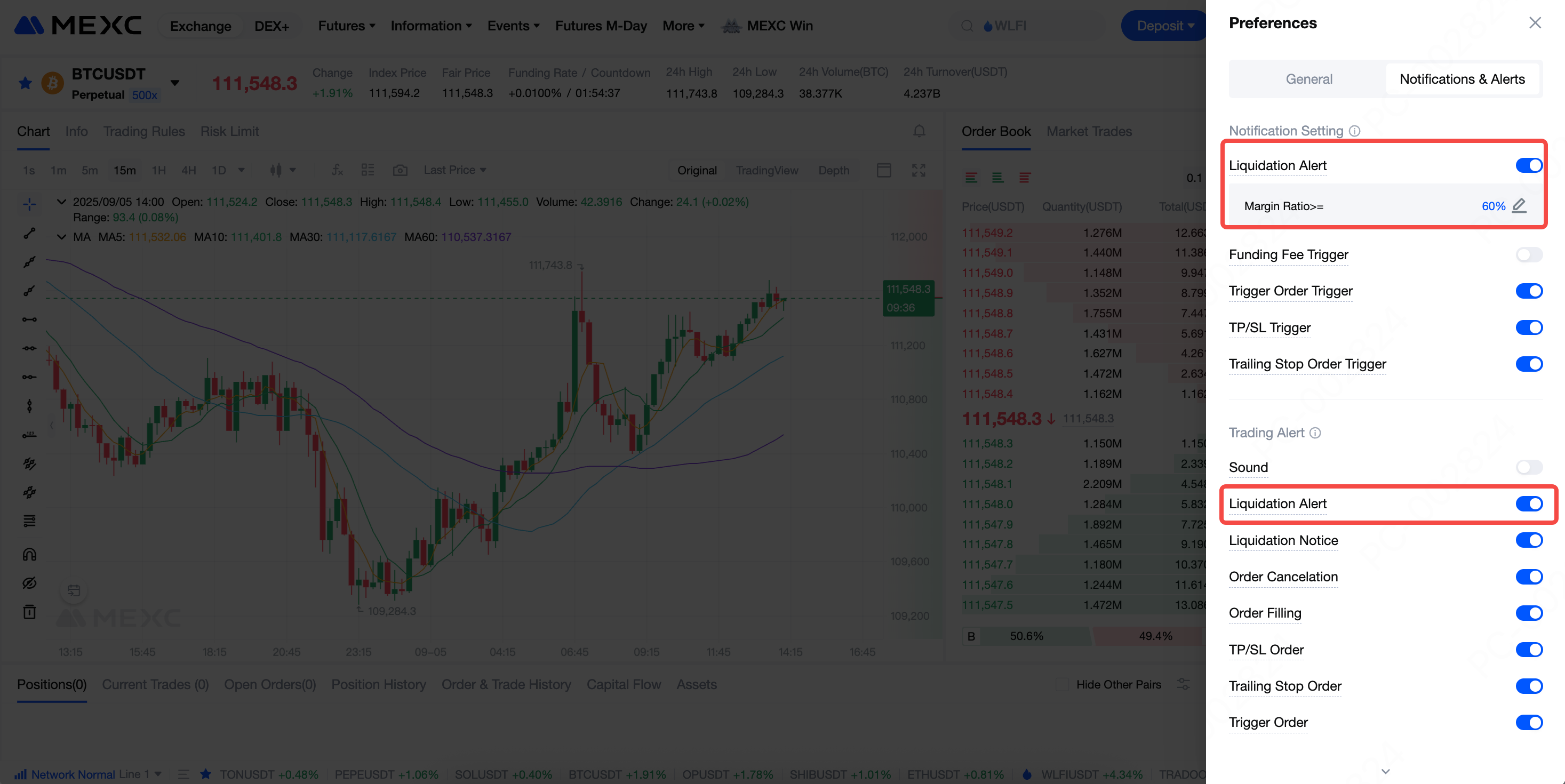

В разделе «Предпочтения» на странице «Торговли фьючерсами» вы можете включить оповещения о ликвидации и установить порог маржинальной ставки. Когда маржинальная ставка по позиции достигает или превышает установленный вами порог, MEXC отправит вам оповещение. Для каждой позиции может быть отправлено не более одного оповещения каждые 30 минут.

Кредитное плечо может увеличить потенциальную прибыль, но оно также сопряжено с соответствующими рисками. При торговле фьючерсами вы можете использовать инструменты, предоставляемые платформой, и применять разумные торговые стратегии, чтобы снизить риск ликвидации.