Акції STRC компанії Strategy досягли рекордного обсягу торгівлі після масивної покупки Bitcoin на $1 млрд, оскільки ринкова капіталізація подвоїлася з п'ятниці

Безстрокові привілейовані акції Strategy, STRC, відіграли ключову роль у Bitcoin-стратегії компанії цього тижня після того, як обсяг щоденної торгівлі перевищив $1,1 мільярда.

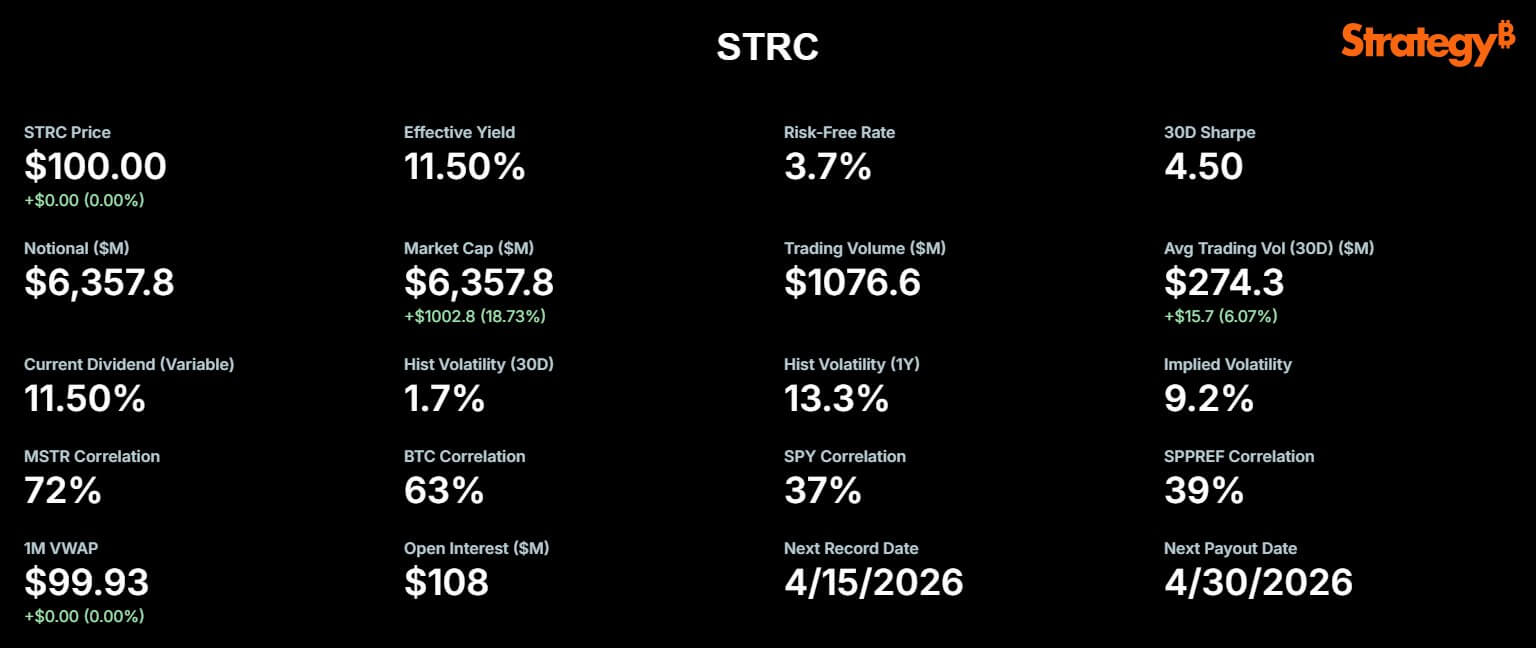

У публікації в X Strategy оголосила 13 квітня датою запису для STRC. Майкл Сейлор також зазначив, що цінний папір закрився на номіналі з волатильністю лише «один цент» після того, як $1,156 мільярда ліквідності пройшло через ринок.

Рекордний обсяг торгівлі STRC. (Джерело: Strategy)

Рекордний обсяг торгівлі STRC. (Джерело: Strategy)

Цей сплеск торгівлі відбувся після того, як Strategy оголосила про купівлю 13 927 Bitcoin приблизно за $1 мільярд між 6 та 12 квітня.

З цією покупкою компанія тепер володіє 780 897 Bitcoin, куплених на загальну суму $59,02 мільярда, в середньому по $75 577 за монету.

Компанія заявила, що покупка була повністю профінансована через продаж на ринку (ATM) 10,02 мільйона акцій STRC, що принесло приблизно $1 мільярд чистих надходжень.

Тим часом, це поєднання рекордної торгової активності STRC та щотижневої купівлі Bitcoin, що фінансується виключно через цю привілейовану програму, означає значну зміну акцентів для компанії.

Для інвесторів у капітал ця зміна може суттєво змінити баланс потенційних прибутків та ризиків. Збільшення залежності від привілейованих акцій може зменшити негайне розмивання для звичайних акціонерів, оскільки відразу випускається менше звичайних акцій.

Однак це приносить більше фіксованих вимог попереду капіталу в структурі капіталу, що означає, що власники привілейованих акцій мають право отримувати дивіденди до того, як звичайні акціонери отримають щось. Іншими словами, привілейовані акціонери мають пріоритет у платежах, тому звичайні акціонери отримують вигоду лише якщо компанія має достатньо прибутку після виконання цих зобов'язань.

Цей підхід може збільшити прибутковість, якщо Bitcoin показує хороші результати, але він збільшує залежність від постійного доступу до ринку та дисциплінованого управління дивідендами. Хоча ця зміна може підвищити короткострокову купівельну спроможність та зменшити розмивання капіталу, вона також збільшує фінансовий важіль та ризик виконання для звичайних акціонерів з часом.

Як привілейовані акції STRC очолили купівлю Bitcoin компанією Strategy

Запущені в липні 2025 року, STRC були розроблені для роботи принципово інакше, ніж звичайні акції MSTR компанії Strategy.

Привілейовані акції мають змінну річну ставку дивідендів, наразі 11,50% станом на квітень. Її структура з регульованою ставкою призначена для стимулювання торгівлі близько до номінальної вартості $100.

Ця стабільна цінова прив'язка дозволяє Strategy ефективно використовувати свою програму випуску ATM. Випуск нових акцій STRC за послідовною ціною дозволяє компанії швидко залучати капітал та конвертувати його в Bitcoin, мінімізуючи тертя та знижки, які зазвичай спостерігаються при великих вторинних пропозиціях.

Спостерігачі ринку зазначають, що STRC має на меті забезпечити інвесторам двозначну прибутковість та мінімальну волатильність цін, поєднуючи високодохідний дохід зі стабільністю капіталу.

По суті, виконавчий голова Strategy Майкл Сейлор сказав:

З моменту свого створення STRC профінансував придбання майже 70 000 Bitcoin, згідно з STRC.live. Недавній обсяг $1 мільярд 13 квітня міг би профінансувати покупку понад 6 000 додаткових BTC.

Ринкова капіталізація STRC компанії Strategy (Джерело: STRC.live)

Ринкова капіталізація STRC компанії Strategy (Джерело: STRC.live)

Невипадково, ринкова капіталізація STRC зросла разом з цією корисністю, майже подвоївшись з $3,4 мільярда в лютому до $6,36 мільярда сьогодні. З $21,6 мільярда акцій STRC, все ще дозволених для майбутнього випуску, можливості для подальшого накопичення BTC залишаються величезними.

Ведмежі вказують на резерви, рефінансування та зростаючі ризики привілейованого стеку

Незважаючи на оптимізм ринку, кілька аналітиків висловили занепокоєння щодо стійкості цієї моделі, посилаючись на власні фінансові розкриття Strategy.

Оскільки програмний бізнес Strategy не генерує достатнього операційного грошового потоку для виконання своїх фінансових зобов'язань, компанія створила резерв у $2,25 мільярда на початку лютого. Цей резерв служить фінансовою страховою сіткою, призначеною для покриття майже 2,5 років виплат дивідендів за привілейованими акціями та процентних платежів за непогашеними боргами.

Резерв необхідний, тому що без достатнього регулярного бізнес-доходу компанія покладається на ці відкладені кошти для виконання фіксованих платежів. Якщо цей резерв буде вичерпаний до того, як Strategy згенерує достатній новий дохід або знайде додаткові джерела фінансування, компанія може зіткнутися з тиском на продаж активів або випуск більше акцій, піддаючи ризику як привілейованих, так і звичайних акціонерів.

Критики стверджують, що структура, що залежить від постійного доступу до ринку, може здаватися стабільною, поки умови фінансування не зміняться.

Незалежний Bitcoin-аналітик Дерін Оленік нещодавно опублікував критичний аналіз зобов'язань компанії, попередивши, що поточний темп зростання ATM є нестійким.

Згідно з розрахунками Оленіка, зобов'язання STRC зростають астрономічно, при цьому номінальна вартість зростає з місячним складним темпом приблизно 30%.

За таких темпів зобов'язання компанії можуть більш ніж подвоїтися кожні три місяці та зрости вдесятеро протягом року, драматично прискорюючи тиск на грошовий потік та резерви.

Якщо ця траєкторія збережеться, Оленік оцінює, що Strategy спалить свій резерв у $2,25 мільярда лише за дев'ять-десять місяців, а не за прогнозовані два з половиною роки.

Він попередив, що для покриття такого дефіциту без продажу Bitcoin, Strategy доведеться значно розмити своїх звичайних акціонерів.

Навіть якщо MSTR повернеться до свого попереднього історичного максимуму, Оленік підраховує, що компанії доведеться випустити понад 1 мільярд нових акцій для виплати привілейованих дивідендів, розмивши існуючий звичайний капітал майже на 400%.

Враховуючи це, він прийшов до висновку, що:

Бики MSTR бачать STRC як чистіший спосіб додати Bitcoin

Однак прихильники Strategy заперечують проти похмурої картини, яку постулював Оленік.

Згідно з ними, Strategy успішно залучила окремий пул інвесторів, орієнтованих на дохід, які готові прийняти фіксовану вимогу та обмежений потенціал зростання для STRC.

Спрямовуючи доходи від цих консервативних інвесторів в актив з високою очікуваною довгостроковою волатильністю та потенціалом зростання, Strategy підтримує експозицію Bitcoin для звичайних акціонерів.

Привілейовані інвестори отримують інструмент, орієнтований на прибутковість, який наразі торгується більше як короткостроковий кредит, ніж як криптовалютний проксі. На практиці «короткостроковий кредит» відноситься до боргових цінних паперів або фінансових інструментів, які дозрівають за відносно короткий період, зазвичай менше п'яти років.

Ці інвестиції часто вважаються менш ризикованими, оскільки їх вартість менш чутлива до змін процентних ставок і очікується, що вони повернуть основну суму інвесторам швидше. Для STRC це означає, що його торгова поведінка більш стабільна та передбачувана, подібна до короткострокових корпоративних облігацій, а не слідує за ціновими коливаннями, типовими для криптовалют.

Примітно, що сама Strategy постійно називала STRC своїм флагманським інструментом «цифрового кредиту».

Bitcoin-аналітик Адам Лівінгстон сказав:

Прихильники стверджують, що модель ефективна, поки Bitcoin зростає швидше, ніж грошові витрати на обслуговування привілейованих дивідендів.

У цьому сценарії кожен успішний випуск STRC перетворює попит ринків капіталу в додаткові утримання Bitcoin, тоді як фіксована привілейована вимога стає меншою відносно бази активів, оскільки Bitcoin зростає з часом.

Сейлор також заспокоїв нервових інвесторів, кажучи:

Звичайні акціонери MSTR залишаються ключовою аудиторією

Для власників MSTR справжнє питання полягає в тому, чи залишається ця модель фінансування прирощувальною для звичайних акцій з часом.

У короткостроковій перспективі докази позитивні. STRC зафіксувала рекордний оборот, залишилася на номіналі, і Strategy використала цей доступ до ринку для покупки $1 мільярда Bitcoin за один тиждень.

Цей результат підтримує точку зору керівництва, що STRC може служити надійним, повторюваним каналом фінансування, а не одноразовим інструментом фінансування.

На довшому горизонті картина є по суті більш складною. Кожне успішне збільшення STRC додає ще один рівень фіксованих вимог попереду звичайних акцій.

Власні розкриття ризиків Strategy визнають, що майбутній випуск привілейованих акцій може розмити існуючих акціонерів і що несприятливі зміни в умовах фінансування можуть ускладнити підтримку необхідних дивідендних резервів.

Розмивання відноситься до зменшення відсотка власності існуючих акціонерів, коли випускаються нові акції, тим самим зменшуючи претензію кожного акціонера на активи та прибутки компанії. Умови фінансування важливі, тому що якщо компанія не може отримати дешеве або стабільне фінансування, їй може бути важко залучити достатньо капіталу для підтримки виплат дивідендів або підтримки своєї фінансової структури, збільшуючи загальний ризик як для привілейованих, так і для звичайних акціонерів.

Зрештою, STRC демонструє як силу, так і ризик. Вона працює так, як задумано, залучаючи значну ліквідність та підтримуючи ціну близько до номіналу.

Проте вона створює напруження, тому що кожен раунд випуску все тісніше прив'язує ширшу тезу Strategy до здатності компанії зберігати доступ до ринку, підтримувати дивідендну підтримку та зберігати Bitcoin достатньо цінним, щоб виправдати фінансовий стек, побудований навколо нього.

Публікація Strategy's STRC hits record trading volume after massive $1B Bitcoin purchase as market cap doubles since Friday вперше з'явилася на CryptoSlate.

Вам також може сподобатися

Наслідки криптошахрайства на $40 млн: Міністерство юстиції США відкриває прийом заяв для жертв OneCoin

Scroll переходить до скорочення управлінських операцій після значного відходу протоколу