سهم STRC لشركة Strategy يسجل حجم تداول قياسي بعد شراء ضخم بقيمة 1 مليار دولار من البيتكوين حيث تضاعفت القيمة السوقية منذ الجمعة

لعبت الأسهم الممتازة الدائمة لشركة Strategy، STRC، دورًا رئيسيًا في استراتيجية البيتكوين الخاصة بالشركة هذا الأسبوع بعد أن شهدت أكثر من 1.1 مليار دولار في حجم التداول اليومي.

في منشور على X، أعلنت Strategy أن 13 أبريل هو تاريخ التسجيل لـ STRC. لاحظ Michael Saylor أيضًا أن السند أغلق عند القيمة الاسمية مع "تقلب بنس واحد فقط" بعد أن تحركت سيولة بقيمة 1.156 مليار دولار عبر السوق.

حجم تداول قياسي لـ STRC. (المصدر: Strategy)

حجم تداول قياسي لـ STRC. (المصدر: Strategy)

جاءت هذه الزيادة في التداول بعد أن كشفت Strategy أنها اشترت 13,927 بيتكوين بحوالي 1 مليار دولار بين 6 و 12 أبريل.

مع هذا الشراء، تمتلك الشركة الآن 780,897 بيتكوين، تم شراؤها بإجمالي 59.02 مليار دولار، بمتوسط 75,577 دولار لكل عملة.

صرحت الشركة أن الشراء تم تمويله بالكامل من خلال المبيعات في السوق (ATM) لـ 10.02 مليون سهم STRC، مما حقق ما يقرب من 1 مليار دولار من العائدات الصافية.

في الوقت نفسه، فإن الجمع بين نشاط التداول القياسي في STRC وشراء بيتكوين الأسبوعي الممول حصريًا من خلال ذلك البرنامج المفضل يمثل تحولًا كبيرًا في التركيز بالنسبة للشركة.

بالنسبة للمستثمرين في الأسهم، يمكن أن يغير هذا التحول بشكل كبير توازن المكاسب والمخاطر المحتملة. قد يؤدي الاعتماد المتزايد على الأسهم الممتازة إلى تقليل التخفيف الفوري للمساهمين العاديين، حيث يتم إصدار عدد أقل من الأسهم العادية على الفور.

ومع ذلك، فإنه يجلب المزيد من المطالبات الثابتة قبل حقوق الملكية في هيكل رأس المال، مما يعني أن حاملي الأسهم الممتازة لهم الحق في تلقي الأرباح قبل أن يحصل المساهمون العاديون على أي شيء. بعبارة أخرى، يتم إعطاء الأولوية للمساهمين الممتازين للمدفوعات، لذلك يستفيد المساهمون العاديون فقط إذا كان لدى الشركة ربح كافٍ متبقي بعد الوفاء بهذه الالتزامات.

يمكن أن يعزز هذا النهج العوائد إذا كان أداء بيتكوين جيدًا، لكنه يزيد من الاعتماد على الوصول المستمر إلى السوق وإدارة الأرباح المنضبطة. بينما قد يعزز التحول القوة الشرائية قصيرة المدى ويقلل من تخفيف حقوق الملكية، فإنه يزيد أيضًا من الرافعة المالية ومخاطر التنفيذ للمساهمين العاديين بمرور الوقت.

كيف تصدرت الأسهم الممتازة STRC مشتريات بيتكوين الخاصة بـ Strategy

تم إطلاق STRC في يوليو 2025، وتم تصميمه ليعمل بشكل مختلف جوهريًا عن الأسهم العادية MSTR الخاصة بـ Strategy.

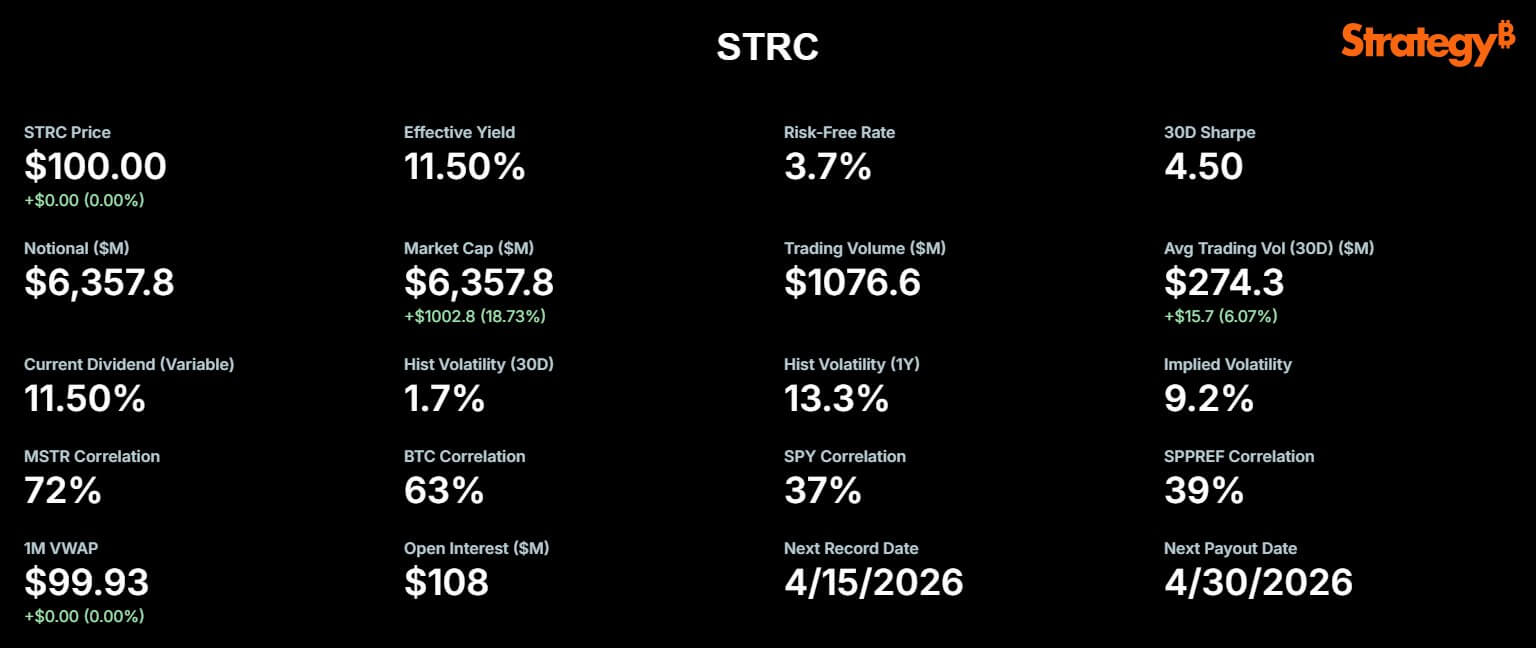

تحمل الأسهم الممتازة معدل توزيعات أرباح سنوي متغير، حاليًا عند 11.50٪ اعتبارًا من أبريل. تم تصميم هيكل السعر القابل للتعديل لتحفيز التداول بالقرب من قيمته الاسمية البالغة 100 دولار بقوة.

يمكّن مرساة السعر المستقر هذا Strategy من استخدام برنامج إصدار ATM بكفاءة. يسمح إصدار أسهم STRC جديدة بسعر ثابت للشركة برفع رأس المال بسرعة وتحويله إلى بيتكوين، مما يقلل من الاحتكاك والخصومات التي تظهر عادةً مع العروض الثانوية الكبيرة.

يلاحظ مراقبو السوق أن STRC تهدف إلى تزويد المستثمرين بعوائد من رقمين وتقلبات أسعار ضئيلة، والجمع بين الدخل ذو العائد المرتفع واستقرار رأس المال.

في الأساس، قال رئيس مجلس الإدارة التنفيذي لـ Strategy، Michael Saylor:

منذ بدايتها، مولت STRC الحصول على ما يقرب من 70,000 بيتكوين، وفقًا لـ STRC.live. يمكن أن يمول حجم 1 مليار دولار الأخير في 13 أبريل شراء أكثر من 6,000 BTC إضافية.

القيمة السوقية لـ STRC الخاصة بـ Strategy (المصدر: STRC.live)

القيمة السوقية لـ STRC الخاصة بـ Strategy (المصدر: STRC.live)

ليس من المستغرب أن تضخمت القيمة السوقية لـ STRC جنبًا إلى جنب مع هذه الفائدة، حيث تضاعفت تقريبًا من 3.4 مليار دولار في فبراير إلى 6.36 مليار دولار اليوم. مع 21.6 مليار دولار من أسهم STRC لا تزال مصرحًا بها للإصدار المستقبلي، يظل مجال مزيد من تراكم BTC واسعًا.

يشير المتشائمون إلى الاحتياطيات وإعادة التمويل ومخاطر الأسهم الممتازة المتنامية

على الرغم من التفاؤل في السوق، أثار العديد من المحللين مخاوف بشأن استدامة هذا النموذج، مستشهدين بالإفصاحات المالية الخاصة بـ Strategy.

نظرًا لأن أعمال البرمجيات الخاصة بـ Strategy لا تولد تدفقًا نقديًا تشغيليًا كافيًا للوفاء بالتزاماتها المالية، أنشأت الشركة احتياطيًا بقيمة 2.25 مليار دولار في أوائل فبراير. يعمل هذا الاحتياطي كشبكة أمان مالية، يهدف إلى تغطية ما يقرب من 2.5 سنة من مدفوعات الأرباح على الأسهم الممتازة ومدفوعات الفائدة على الديون المستحقة.

الاحتياطي ضروري لأنه، بدون دخل تجاري منتظم كافٍ، تعتمد الشركة على هذا النقد الجانبي للوفاء بالمدفوعات الثابتة. إذا تم استنفاد هذا الاحتياطي قبل أن تولد Strategy دخلاً جديدًا كافيًا أو تجد مصادر تمويل إضافية، فقد تواجه الشركة ضغطًا لبيع الأصول أو إصدار المزيد من الأسهم، مما يعرض كلاً من المساهمين الممتازين والعاديين للخطر.

يجادل النقاد بأن الهيكل الذي يعتمد على الوصول المستمر إلى السوق قد يبدو مستقرًا حتى تتغير ظروف التمويل.

نشر محلل بيتكوين المستقل Derin Olenik مؤخرًا تحليلاً نقديًا لالتزامات الشركة، محذرًا من أن معدل نمو ATM الحالي غير مستدام.

وفقًا لحسابات Olenick، فإن التزامات STRC تنمو بشكل فلكي، حيث تنمو القيمة الاسمية بمعدل مركب شهري يبلغ حوالي 30٪.

بهذه الوتيرة، يمكن أن تتضاعف التزامات الشركة أكثر من ضعف كل ثلاثة أشهر وتزيد عشرة أضعاف في غضون عام، مما يسرع بشكل كبير الضغط على التدفق النقدي والاحتياطيات.

إذا استمر هذا المسار، يقدر Olenik أن Strategy ستحرق احتياطيها البالغ 2.25 مليار دولار في تسعة إلى عشرة أشهر فقط، بدلاً من عامين ونصف المتوقعين.

حذر من أنه، لتغطية مثل هذا العجز دون بيع بيتكوين، ستحتاج Strategy إلى تخفيف مساهميها العاديين بشكل كبير.

حتى لو عادت MSTR إلى أعلى مستوى لها على الإطلاق السابق، يحسب Olenik أن الشركة ستحتاج إلى إصدار أكثر من مليار سهم جديد لدفع الأرباح الممتازة، مما يخفف حقوق الملكية العادية الحالية بنسبة 400٪ تقريبًا.

بالنظر إلى ذلك، استنتج أن:

يرى المتفائلون بـ MSTR أن STRC هي طريقة أنظف لإضافة بيتكوين

ومع ذلك، يجادل مؤيدو Strategy ضد الصورة القاتمة التي افترضها Olenik.

وفقًا لهم، نجحت Strategy في الاستفادة من مجموعة مستثمرين مميزة من المشترين الموجهين نحو الدخل المستعدين لقبول مطالبة ثابتة وصعود محدود لـ STRC.

من خلال توجيه العائدات من هؤلاء المستثمرين المحافظين إلى أصل ذو تقلبات وصعود متوقع على المدى الطويل، تحافظ Strategy على التعرض لبيتكوين للمساهمين العاديين.

يتلقى المستثمرون الممتازون أداة تركز على العائد يتم تداولها حاليًا أكثر مثل الائتمان قصير المدى من وكيل العملة المشفرة. من الناحية العملية، يشير "الائتمان قصير المدى" إلى الأوراق المالية للديون أو الأدوات المالية التي تنضج في فترة قصيرة نسبيًا، عادةً أقل من خمس سنوات.

غالبًا ما تعتبر هذه الاستثمارات أقل خطورة لأن قيمها أقل حساسية لتغيرات أسعار الفائدة ومن المتوقع أن تعيد رأس المال إلى المستثمرين عاجلاً. بالنسبة لـ STRC، هذا يعني أن سلوكها التجاري أكثر استقرارًا وقابلية للتنبؤ، على غرار السندات الشركات قصيرة الأجل، بدلاً من اتباع تقلبات الأسعار النموذجية للعملات المشفرة.

الجدير بالذكر أن Strategy نفسها أشارت باستمرار إلى STRC على أنها أداة "الائتمان الرقمي" الرائدة.

قال محلل بيتكوين Adam Livingston:

يجادل المؤيدون بأن النموذج فعال طالما أن بيتكوين يرتفع بشكل أسرع من التكلفة النقدية لخدمة الأرباح الممتازة.

في هذا السيناريو، يحول كل إصدار STRC ناجح طلب أسواق رأس المال إلى ممتلكات بيتكوين إضافية، بينما تصبح المطالبة الممتازة الثابتة أصغر نسبيًا لقاعدة الأصول مع ارتفاع قيمة بيتكوين بمرور الوقت.

طمأن Saylor أيضًا المستثمرين المتوترين، قائلاً:

يظل المساهمون العاديون في MSTR الجمهور الرئيسي

بالنسبة لحاملي MSTR، السؤال الحقيقي هو ما إذا كان نموذج التمويل هذا لا يزال مُضافًا للأسهم العادية بمرور الوقت.

على المدى القريب، الدليل إيجابي. شهدت STRC معدل دوران قياسيًا، وظلت عند القيمة الاسمية، واستخدمت Strategy هذا الوصول إلى السوق لشراء بيتكوين بقيمة مليار دولار في أسبوع واحد.

تدعم هذه النتيجة وجهة نظر الإدارة بأن STRC يمكن أن تكون بمثابة قناة تمويل موثوقة وقابلة للتكرار بدلاً من أداة تمويل لمرة واحدة.

على مدى أفق أطول، الصورة أكثر تعقيدًا بطبيعتها. كل زيادة STRC ناجحة تضيف طبقة أخرى من المطالبات الثابتة قبل الأسهم العادية.

تعترف إفصاحات المخاطر الخاصة بـ Strategy بأن الإصدار المفضل المستقبلي يمكن أن يخفف من المساهمين الحاليين وأن التحولات السلبية في ظروف التمويل يمكن أن تجعل من الصعب الحفاظ على احتياطيات الأرباح اللازمة.

يشير التخفيف إلى انخفاض نسبة ملكية المساهمين الحاليين عند إصدار أسهم جديدة، مما يقلل من مطالبة كل مساهم على أصول الشركة وأرباحها. تهم ظروف التمويل لأنه إذا لم تتمكن الشركة من الوصول إلى تمويل رخيص أو مستقر، فقد تكافح لجمع رأس مال كافٍ لدعم مدفوعات الأرباح أو الحفاظ على هيكلها المالي، مما يزيد من المخاطر الإجمالية لكل من المساهمين الممتازين والعاديين.

في النهاية، تُظهر STRC كلاً من القوة والمخاطر. إنها تؤدي كما هو مقصود من خلال جذب سيولة كبيرة والحفاظ على سعر قريب من القيمة الاسمية.

ومع ذلك فهي تخلق توترًا لأن كل جولة إصدار تربط أطروحة Strategy الأوسع بشكل أكثر إحكامًا بقدرة الشركة على الحفاظ على الوصول إلى السوق، والحفاظ على دعم الأرباح، والحفاظ على قيمة بيتكوين كافية لتبرير المجموعة المالية المبنية حولها.

ظهر منشور حققت STRC الخاصة بـ Strategy حجم تداول قياسي بعد شراء بيتكوين ضخم بقيمة مليار دولار حيث تضاعفت القيمة السوقية منذ الجمعة لأول مرة على CryptoSlate.

قد يعجبك أيضاً

فضيحة احتيال العملات المشفرة بقيمة 40 مليون دولار: وزارة العدل الأمريكية تفتح باب المطالبات لضحايا OneCoin

سكرول تتحرك لتقليص عمليات الحوكمة بعد انشقاق بروتوكول كبير